Komplexn├Ł audit Facility Managementu – cesta k efektivit─ø III.

V p┼Öede┼Īl├Įch ─Źl├Īnc├Łch byly prezentov├Īny z├Īv─øry z literatury a ve┼Öejn├®ho pr┼»zkumu a byl p┼Öedstaven pilotn├Ł model auditu Facility Managementu. Tento ─Źl├Īnek je zam─ø┼Öen na prezentaci v├Įsledk┼» testov├Īn├Ł pilotn├Łho modelu FMA ve st┼Öedn─ø velk├® stroj├Łrensk├® spole─Źnosti. Testov├Īn├Ł modelu odhalilo n─økolik komplikac├Ł. N─økter├® bylo mo┼Šn├® vy┼Öe┼Īit ji┼Š b─øhem testov├Īn├Ł, ale n─økter├® vy┼Šaduj├Ł hlub┼Ī├Ł a dlouhodob─øj┼Ī├Ł v├Įzkum a sou─Źinnost komer─Źn├Łch subjekt┼».

V p┼Öede┼Īl├Įch ─Źl├Īnc├Łch, vztahuj├Łc├Łch se ke komplexn├Łmu auditu FM, byly prezentov├Īny z├Īv─øry z literatury a ve┼Öejn├®ho pr┼»zkumu a byl p┼Öedstaven pilotn├Ł model auditu Facility Managementu. Tento ─Źl├Īnek je zam─ø┼Öen na testov├Īn├Ł modelu FMA v praxi a v├Įstupy jsou sou─Ź├Īst├Ł diserta─Źn├Ł pr├Īce „Model Auditu Facility Managementu“. Testov├Īn├Ł modelu odhalilo n─økolik komplikac├Ł. N─økter├® bylo mo┼Šn├® vy┼Öe┼Īit ji┼Š b─øhem testov├Īn├Ł, ale ostatn├Ł vy┼Šaduj├Ł hlub┼Ī├Ł a dlouhodob─øj┼Ī├Ł v├Įzkum a sou─Źinnost komer─Źn├Łch subjekt┼».

Pilotn├Ł model auditu FM

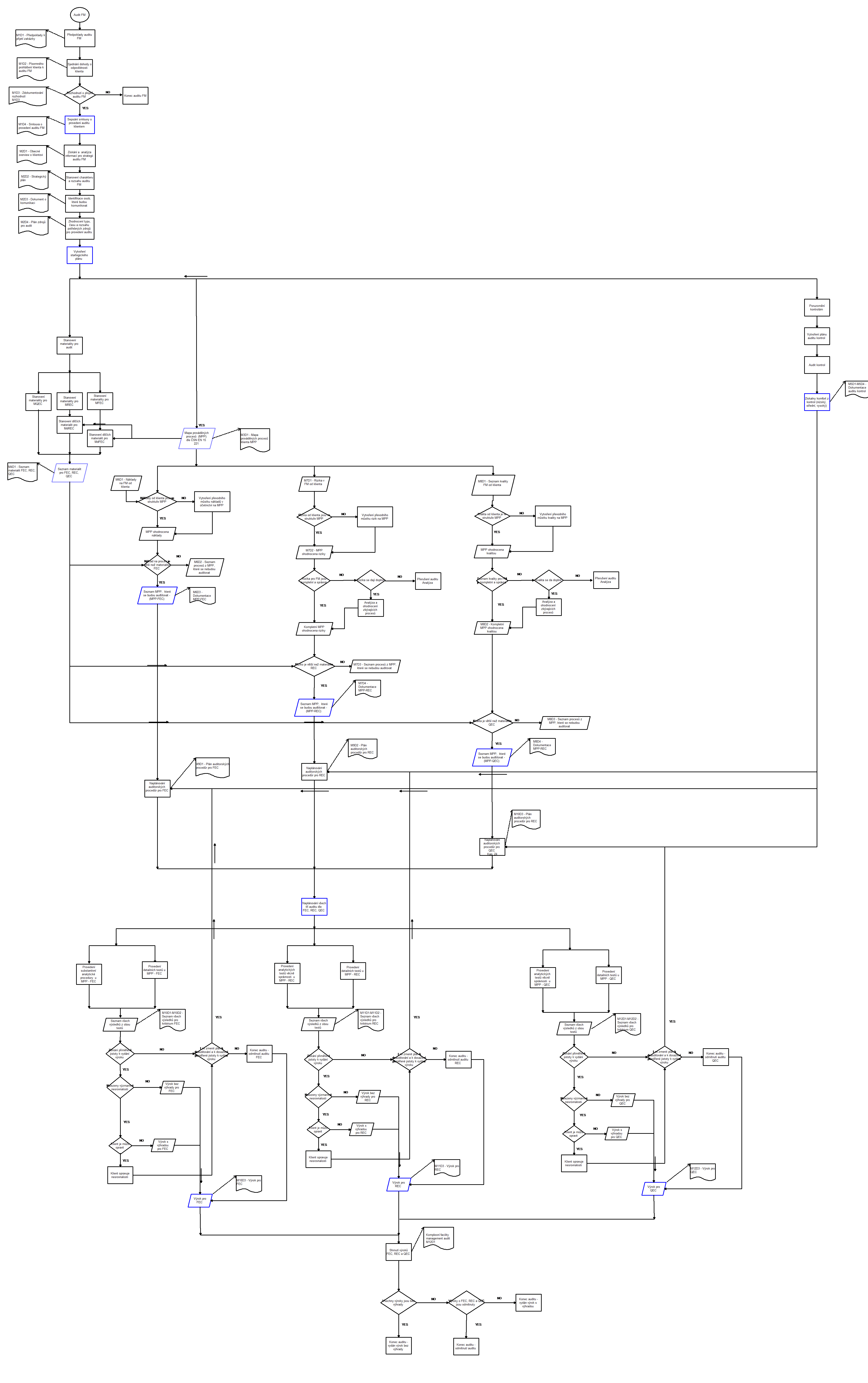

Pilotn├Ł model komplexn├Łho auditu FM (d├Īle jen FMA) by nastaven na z├Īklad─ø proces┼», hodnot├Łc├Łch krit├®ri├Ł a metodiky ISA. Pilotn├Ł model FMA zahrnuje celkov├Į postup auditu obsahuj├Łc├Ł c├Łl auditu, obecn├® po┼Šadavky na audit a prov├Īd─øn├Ł auditu a v├Įchoz├Ł model FMA. V├Įchoz├Ł model FMA je zn├Īzorn─øn v├Įvojov├Įm diagramem (viz Obr├Īzek 1: V├Įchoz├Ł model FMA) a zahrnuje t┼Öin├Īct ─Ź├Īst├Ł popisuj├Łc├Łch jednotliv├® kroky samotn├®ho auditu, kter├® jsou podpo┼Öen├® obecnou metodikou auditu, syst├®mem dokumentace a vzory dokument┼» vy┼Šadovan├Įch pro audit FM. V├Įchoz├Ł model FMA je zde prezentov├Īn pouze jako n├Īhled.

Obr├Īzek 1: V├Įchoz├Ł model FMA

Pilotn├Ł model FMA je rozd─ølen na t┼Öin├Īct ─Ź├Īst├Ł.

─ī├Īst 1 – seps├Īn├Ł smlouvy o proveden├Ł auditu FM

V ─Ź├Īsti 1 jsou definov├Īna specifika podm├Łnek smlouvy o proveden├Ł auditu FM.

─ī├Īst 2 – vytvo┼Öen├Ł strategie auditu FM

V ─Ź├Īsti 2 se vytvo┼Ö├Ł strategie auditu FM.

─ī├Īst 3 – eliminace proces┼»

V ─Ź├Īsti 3 eliminace proces┼» se vydefinuj├Ł procesy, kter├® klient prov├Īd├Ł a za┼Öad├Ł se do mapy prov├Īd─øn├Įch proces┼» klienta (MPP).

─ī├Īst 4 – materialita p┼Öi pl├Īnov├Īn├Ł a prov├Īd─øn├Ł auditu FM

V ─Ź├Īsti 4 je nastavena materialita. Materialita je hladina, kter├Ī je stanoven├Ī tak, aby sn├Ł┼Šila pravd─øpodobnost v├Įskytu neopr├Īvn─øn├Įch nebo nezji┼Īt─øn├Įch nespr├Īvnost├Ł, kter├® by jednotliv─ø nebo jako celek mohly ovlivnit rozhodov├Īn├Ł klienta. Pro FEC je materialita (MFEC) stanovena (viz Rovnice 1) jako procento z n├Īklad┼» nebo v├Įnos┼» v oblasti FM a je ud├Īvan├Ī v korun├Īch ─Źesk├Įch.

kde je

- MFEC

- – materialita pro krit├®rium FEC [K─Ź]

- Nc

- – celkov├® n├Īklady na FM [K─Ź]

- (Vc)

- – celkov├® v├Įnosy z FM [K─Ź]

- Pvnn

- – akceptovan├Ī pravd─øpodobnost v├Įskytu nespr├Īvnosti [%]

Pro REC je materialita (MREC) stanoven├Ī jako ─Ź├Īstka (viz Rovnice 2), kterou je klient schopen nebo ochoten vynalo┼Šit v p┼Ö├Łpad─ø realizace rizika a ud├Īv├Ī se v korun├Īch ─Źesk├Įch.

kde je

- MREC

- – materialita pro krit├®rium REC [K─Ź]

- Rc

- – celkov├Ī ─Ź├Īstka, kterou je klient schopen nebo ochoten vynalo┼Šit na realizovan├Ī rizika [K─Ź]

- Pvn

- – pravd─øpodobnost vzniku rizika [%]

Pro QEC je materialita stanoven├Ī jako veli─Źina, kter├Ī klienta z hlediska kvality uspokojuje a je ud├Īvan├Ī v procentech.

─ī├Īst 5 – audit kontrol

Audit kontrol prov─ø┼Ö├Ł fungov├Īn├Ł vnit┼Ön├Łho kontroln├Łho syst├®mu klienta. Poskytne auditorovi informace, zda se m┼»┼Še na vnit┼Ön├Ł kontroln├Ł syst├®m klienta spolehnout.

─ī├Īsti 6, 7, 8 – selekce proces┼» dle materiality – MPP-FEC, MPP-REC a MPP-QEC

─ī├Īsti 6, 7 a 8 popisuj├Ł selekci proces┼» na z├Īklad─ø materiality MFEC a d├Łl─Ź├Ł materialita pro FEC (MdFEC) respektive MREC a d├Łl─Ź├Ł materialita pro REC (MdREC) respektive MQEC.

Mapy MPP-FEC, MPP-REC a MPP-QEC obsahuj├Ł procesy, kter├® jsou z hlediska matiriality relevantn├Ł a jsou d├Īle auditov├Īny.

MPP-FEC se z├Łsk├Ī porovn├Īn├Łm n├Īkladu na jednotliv├® procesy MPP s MdFEC. N├Īklady, kter├® jsou vy┼Ī┼Ī├Ł ne┼Š je MdFEC, jsou za┼Öazeny do MPP-FEC.

MPP-REC se z├Łsk├Ī porovn├Īn├Łm celkov├Įch n├Īklad┼» p┼Öi realizaci rizika (ORCn) na jednotliv├® procesy, vypo─Ź├Łtan├® pomoc├Ł rovnice 3 a MdREC. Procesy s vy┼Ī┼Ī├Ł OCRn ne┼Š MdREC jsou za┼Öazeny do MPP-REC.

kde je

- OCRn

- – celkov├Į n├Īklad p┼Öi realizaci rizika (overall cost of risk) [K─Ź],

- Cre

- – n├Īklad na obnovu (cost recovery) [K─Ź],

- Cd

- – n├Īklad v d┼»sledku (cost due to) [K─Ź],

- Lp

- – u┼Īl├Į zisk (lost of profit) [K─Ź],

- Lk

- – pravd─øpodobnost realizace rizika (likelihood),

MPP-QEC se z├Łsk├Ī porovn├Īn├Łm celkov├® kvality CCQ na jednotliv├® procesy, vypo─Ź├Łtan├® pomoc├Ł rovnice 4 a MQEC. Procesy s ni┼Š┼Ī├Ł CCQ ne┼Š MQEC jsou za┼Öazeny do MPP-QEC.

kde je

- CCQ

- – celkov├Ī kvalita [%]

- Cq

- – hodnocen├Ł kvality od experta [%]

- Ex

- – po─Źet expert┼»

─ī├Īst 9 – napl├Īnov├Īn├Ł v┼Īech t┼Ö├Ł audit┼» dle FEC, REC a QEC

─ī├Īst 9 popisuje pl├Īnov├Īn├Ł auditu dle FEC, REC a QEC. Pou┼Š├Łvaj├Ł se auditorsk├® postupy test┼» kontrol, testy v─øcn├® spr├Īvnosti (testy detailn├Łch ├║daj┼» a substantivn├Ł analytick├® procedury). Pomoc├Ł pl├Īnu auditorsk├Įch postup┼» jsou rozvr┼Šeny zdroje k z├Łsk├Īv├Īn├Ł d┼»kazn├Łch informac├Ł, kter├® umo┼Šn├Ł dosp─øt k p┼Öim─ø┼Öen├Įm z├Īv─ør┼»m, na nich┼Š bude zalo┼Šen v├Įrok auditora.─ī├Īsti 10, 11 a 12 – realizace auditu a v├Įrok pro jednotliv├® audity FEC, REC a QEC

─ī├Īsti 10, 11 a 12 popisuj├Ł realizaci ji┼Š napl├Īnovan├Įch audit┼» dle FEC, REC a QEC. Jsou z├Łsk├Īny jednotliv├® z├Īv─øry z audit┼» FEC, REC a QEC.

─ī├Īst 13 – v├Įrok pro audit FM

─ī├Īst 13 obsahuje pravidla pro vyd├Īn├Ł v├Įroku. Provede se sumarizace v├Įsledk┼» z auditu FEC, REC a QEC. Dle z├Łskan├Įch d┼»kazn├Łch informac├Ł se zhodnot├Ł cel├Į audit a vyd├Ī se v├Įrok. Pokud jsou v┼Īechny v├Įroky bez v├Įhrady, vyd├Ī se v├Įrok bez v├Įhrady pro cel├Į audit. Pokud alespo┼ł jeden v├Įrok je s v├Įhradou, vyd├Ī se v├Įrok s v├Įhradou pro cel├Į audit FM. Pokud jeden z v├Įrok┼» o FEC, REC a QEC je odm├Łtnut, je odm├Łtnut cel├Į audit.

Verifikace v├Įchoz├Łho modelu FMA v praxi

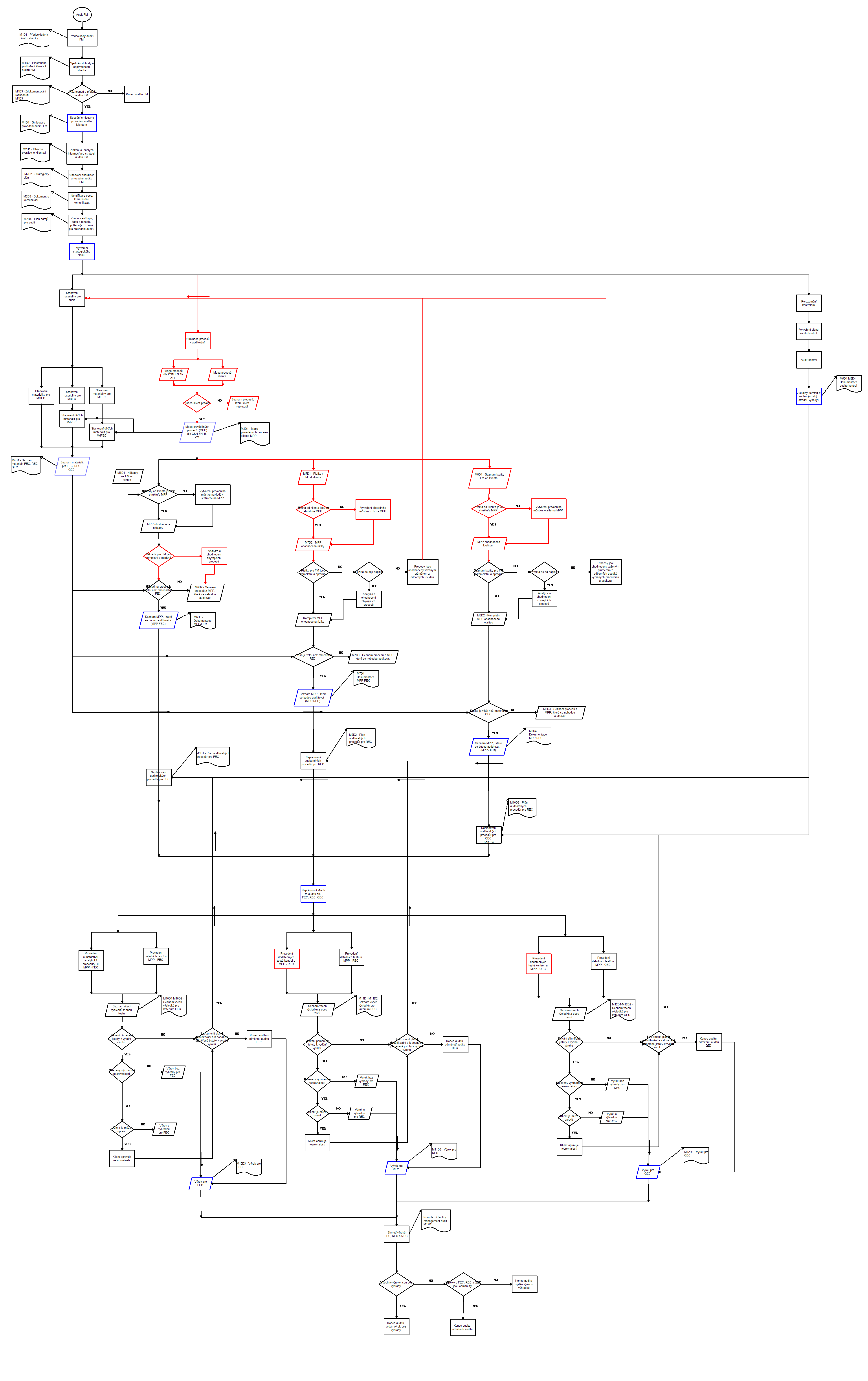

Pilotn├Ł model FMA byl verifikov├Īn ve stroj├Łrensk├® spole─Źnosti st┼Öedn├Ł velikosti a z verifikace vyplynuly ├║pravy modelu zejm├®na v z├Īvislosti na stupni implementace FM do spole─Źnosti. Pilotn├Ł model FMA se upravoval pro materialitu rizika MREC a kvality MQEC. Stanovily se nov├® postupy a zavedly se nov├® stupnice hodnocen├Ł jednotliv├Įch proces┼» z hlediska jejich selekce MPP-REC a MPP-QEC. Tak├® se upravovaly testy pou┼Šiteln├® pro krit├®ria riziko REC a kvalitu QEC. Na z├Īklad─ø poznatk┼» z├Łskan├Įch z verifikace, byl znovu p┼Öehodnocen algoritmus pilotn├Łho modelu FMA a byl upraven o zji┼Īt─øn├Ł z verifikace. Nov├Į algoritmus je m├®n─ø citliv├Į na m├Łru implementace FM u klienta a je ve sv├®m pou┼Šit├Ł univers├Īln─øj┼Ī├Ł.

Obr├Īzek 2: Nov├Į verifikovan├Į model FMA

Legenda: Prvky diagramu modelu FMA pou┼Šit├® pro pilotn├Ł model FMA a prvky, kter├® se do v├Įchoz├Łho modelu vkl├Īdaly nebo upravovaly na z├Īklad─ø verifikace, jsou zobrazeny ─Źerven─ø.

Nov├Į verifikovan├Į model FMA

Na obr. 2 je zobrazen n├Īhled nov├®ho modelu FMA.

Z├Īrove┼ł byly identifikov├Īny dal┼Ī├Ł p┼Öek├Ī┼Šky p┼Öi aplikaci modelu FMA. Model FMA p┼Öedpokl├Īd├Ī ─Źlen─øn├Ł n├Īklad┼» na oblast FM dle map proces┼» obsa┼Šen├Įch v ─īSN EN 15 221-1:2006 a ─īSN EN 15 221-4:2011. V praxi jsou v┼Īak n├Īklady na FM st├Īle ─Źlen─øny dle ├║─Źetn├Łch standard┼», kter├® nereflektuj├Ł procesy FM. Tento fakt prodlu┼Šuje a znep┼Öehled┼łuje samotn├Į audit, av┼Īak nebr├Īn├Ł v aplikov├Īn├Ł modelu FMA. Odstran─øn├Ł tohoto probl├®mu by znamenalo dal┼Ī├Ł obs├Īhl├Į v├Įzkum, kter├Į by na z├Īklad─ø testov├Īn├Ł v praxi stanovil, kter├® ├║─Źty se maj├Ł zahrnout do konkr├®tn├Łch proces┼».

Druhou p┼Öek├Ī┼Škou v efektivn├Łm zpracov├Īn├Ł modelu FMA je oblast rizik, kter├® lze nal├®zt v oblasti FM. Tato oblast nem├Ī po┼Šadovanou z├Īkladnu rizik. Pro model auditu FMA jsou vyu┼Šity poznatky modelu rizik ve stavebnictv├Ł, zpracovan├®ho Mat─øjkou a Dud├Ī┼Īem [1], kter├® v┼Īak reflektuj├Ł pouze stavebn├Ł ─Ź├Īst. D├Īle je pou┼Šit soupis rizik pro TZB vytvo┼Öen├Į Ji┼Ö├Łm Fr├Įbou, kter├Į identifikoval 72 rizik [2].

Posledn├Ł v├Įraznou p┼Öek├Ī┼Škou je zpracov├Īn├Ł oblasti kvality. Oblast kvality nem├Ī po┼Šadovanou z├Īkladnu dat pro jednoduch├® zpracov├Īn├Ł. St┼Öedn├Ł a men┼Ī├Ł spole─Źnosti prakticky nesleduj├Ł kvalitu v┼»bec nebo sleduj├Ł jen n─økter├® procesy ─Źi sledov├Īn├Ł nen├Ł komplexn├Ł. Pop┼Ö├Łpad─ø nen├Ł sledov├Īn├Ł kvality u spole─Źnost├Ł jednotn├® a li┼Ī├Ł se spole─Źnost od spole─Źnosti. Odstran─øn├Ł tohoto probl├®mu by znamenalo dal┼Ī├Ł obs├Īhl├Į v├Įzkum, z kter├®ho by bylo jasn├®, co se u jednotliv├Įch proces┼» m├Ī sledovat.

Z├Īv─ør

Pilotn├Ł model FMA byl verifikov├Īn ve st┼Öedn─ø velk├® stroj├Łrensk├® spole─Źnosti. Z d┼»vod┼» ─Źasov├® n├Īro─Źnosti a nutnosti ukon─Źit prvn├Ł testov├Īn├Ł modelu, byla provedena pouze jedna verifikace. Na z├Īklad─ø t├®to verifikace byl model upraven zejm├®na v oblasti materiality pro MREC a MQEC. Stanovily se nov├® postupy a zavedly se nov├® stupnice hodnocen├Ł jednotliv├Įch proces┼» z hlediska jejich selekce MPP-REC a MPP-QEC. Nov├® postupy a stupnice jsou nastaveny obecn─øji a jsou postaveny na hodnocen├Ł proces┼» experty. Verifikovan├Į model FMA by m─øl b├Įt m├®n─ø citliv├Į na m├Łru implementace FM do spole─Źnosti, av┼Īak nelze ┼Ö├Łci, ┼Še tato citlivost je ├║pln─ø eliminov├Īna.

Zdroje

- [1] Rizika ve stavebnictv├Ł, [online], [cit. 9. 9. 2013], dostupn├® na www: http://www.daviddudas.cz/rg/index.php

- [2] Fr├Įba J., Indikace z├Īvad a poruch technick├Įch za┼Ö├Łzen├Ł budov I. a II., TZB-info, [online], 2013, [cit. 28. 9. 2013], dostupn├® na http://vetrani.tzb-info.cz/provoz-a-udrzba-vetrani-klimatizace/10266-indikace-zavad-a-poruch-technickych-zarizeni-budov-i-vetrani-klimatizace-a-chlazeni

Previous article presented findings from marketing research and was introduced pilot model of Facility Management audit. This article is aimed at presenting the results of the testing of the pilot model FMA in a medium-sized engineering company. Testing the model revealed several complications. Some were resolved during testing, but some complications need a deeper and longer-term research and coordination of commercial companies.