Komplexní audit Facility Managementu cesta k efektivitě II.

V předešlém článku byly prezentovány závěry z literatury a veřejného průzkumu, toto pokračování je zaměřené na představení nového pilotního modelu auditu Facility Managementu. Článek obsahuje výstupy, které budou součástí disertační práce autorky „Model Auditu Facility Managementu“ a zabývá se otázkou komplexního auditu Facility Managementu (dále jen FMA). Cílem FMA je posílení důvěry uživatelů FM ve fungování FM. FMA je založen na auditování procesů zahrnutých do procesní mapy klienta. Audit se provádí podle tří kritérií: finance, řízení rizik a kvality. Metodika FMA je založen na upravené standardy ISA.

V předešlém článku byly prezentovány závěry z literatury a veřejného průzkumu, toto pokračování je zaměřené na představení nového pilotního modelu auditu Facility Managementu. Článek obsahuje výstupy, které budou součástí disertační práce autorky „Model Auditu Facility Managementu“ a zabývá se otázkou komplexního auditu Facility Managementu (dále jen FMA). Jak již bylo v literatuře detekováno, neexistuje audit Facility managementu ani obdobný audit, který by postihoval otázku kontroly FM jako celku. Zároveň respondenti z průzkumu veřejného mínění hodnotili využitelnost auditu FM v praxi kladně.

Pilotní model auditu FM

Pilotní model komplexního auditu FM (dále jen FMA) je založen na mapě procesů, které jsou auditovány z hlediska tří kritérií (finance, riziko a kvalita). Metodika provádění auditu je převzata z International Standard on Auditing (dále jen ISA).

Cíl modelu auditu FM

Cílem FMA je posílit důvěru předpokládaných uživatelů ve správné fungování FM. K tomuto účelu slouží výrok auditora, v němž se auditor vyjadřuje k tomu, zda je oblast FM, s přihlédnutím k významnosti (materialitě), spravována s efektivními náklady/výnosy, bez významného rizika a v požadované kvalitě.

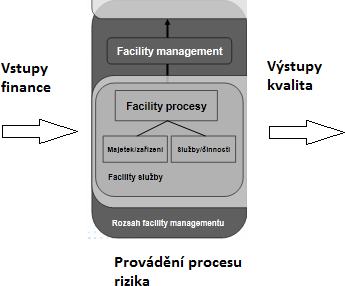

Mapa procesů

Obrázek 1: Kritéria modelu auditu FM

Zdroj: Upravený autorkou, ČSN EN 15 221:2006 Facility management – Část 1: Termíny a definice

Mapa procesů je převzata z ČSN EN 15 221:2006 Facility management – Část 1: Termíny a definice, které tvoří ucelený a integrovaný systém služeb, které podporují hlavní činnosti. Je také možné použít mapu klasifikovaných facility produktů v FM uvedených v ČSN EN 15 221:2012 Facility management – Část 4: Taxonomie, klasifikace a struktury ve Facility managementu či firemní strukturu procesů auditované společnosti, pokud auditor shledá tuto mapu procesů za adekvátní.

Kritéria

Kritéria, na základě kterých jsou jednotlivé procesy auditovány, vycházejí z vstupů a výstupů procesu a samotného výkonu procesu (viz Obrázek 1: Kritéria modelu auditu FM).

Za vstupy do procesu mohou být považovány finanční zdroje, lidské zdroje, majetek a další, které jsou v modelu auditu FM převedeny na finance, respektive na náklady a výnosy generované v FM. Samotné vykonávání, neadekvátní vykonávání procesu či úplná absence procesu může vykazovat definovatelné riziko. Výstupem procesu FM je služba/činnost, která odpovídá či neodpovídá požadavkům na proces, tedy je měřitelná kvalitou.

Metodika auditu Facility Managementu

Jak již bylo zmíněno výše, neexistuje audit pro účely FM. Neexistuje ani metodika pro audit v oblasti FM. Bylo tedy nutné tuto metodiku vymyslet a popsat. V zásadě existovaly dva postupy při definování metodiky auditu FM. Buď mohla být metodika vymyšlena, nebo mohla být metodika převzata z jiného typu auditu a upravena. V rámci toho, že samotný model auditu FM je inovativní, byl proveden průzkum mezi existujícími metodikami na provádění auditu. Na základě zjištění byla vybrána metodika, která byla pro účely auditu FM nejvíc vyhovující. Hledaná metodika měla:

- Zaručovat nezávislost auditora na auditované společnosti,

- poskytovat nezávislý názor na oblast FM,

- zajišťovat posouzení věrohodnosti oblasti FM,

- mít vysokou úroveň propracovanosti,

- být všeobecně povědomá a mít dlouhou historii používání.

První dvě podmínky nejlépe splňuje ověřovací zakázka používaná ve finančním auditu. Ověřovací zakázka je definovaná jako zakázka, ve které nezávislý odborník (auditor) vyjadřuje nezávislý názor (závěr) na předmět zakázky vůči daným kritériím. Ověřovací zakázka poskytuje přiměřenou jistotu a naplňuje požadavek komplexnosti auditu FM. Třetí podmínku nejlépe splňuje externí audit, který je jedním z typů ověřovací zakázky. Externí audit zajišťuje posouzení a ověření věrohodnosti oblasti FM nezávislou a kvalifikovanou osobou. Poslední dvě podmínky nejlépe splňují metodiky ISA, které mají jak mezinárodní působnost, tak i mnohaletou tradici.

Metodiky ISA byly plně využity při definování formální stránky auditu a v upravené podobě byly převzaty principy provádění samotného auditu. Zejména významnost, dle které se eliminují procesy pro další auditování, musela být definována pro každé kritérium jinak. Také návody pro auditování jednotlivých oblastí FM vycházejí ze struktury ISA, ale obsahově se naprosto liší.

Průběh auditu FM

Model auditu FM vychází se struktury externího auditu dle ISA.

- 1. Plánování

- 1.1. Předběžné plánování

- 1.1.1. Porozumění podmínkám a rozsahu zakázky

- 1.1.2. Formování auditorského týmu a odpovědné osoby za vedení zakázky

- 1.1.3. Zhodnocení nezávislosti auditora a ostatních etických otázek

- 1.1. Předběžné plánování

- Rozhodnutí zda zakázku přijmout

- 1.2. Strategie auditu

- 1.2.1. Identifikace charakteru a rozsahu zakázky

- 1.2.2. Identifikace potřebné komunikace se zadavatelem

- 1.2.3. Zhodnocení již získaných zkušeností informací získaných během předběžného plánování

- 1.2.4. Zhodnocení typu, času a rozsahu potřebných zdrojů pro provedení auditu

- 1.3. Plán auditu

- 1.3.1. Základna pro stanovení hladiny významnosti (materiality)

- 1.3.2. Předběžné stanovení oblastí, v nichž existuje předpoklad výskytu významné nesprávnosti v jednotlivých kritériích

- 1.3.3. Stanovení předběžných analytických postupů

- 1.3.4. Plán dalších auditových procedur

- 1.3.5. V případě potřeby se strategie auditu a plán auditu mění během jeho realizace

- 1.2. Strategie auditu

- 2. Získávání důkazního materiálu

- 2.1. Hodnocení kritérií

- 2.2. Další auditové procedury

- 2.2.1. Testování kontrol

- 2.2.2. Substantivní procedury (testy věcné správnosti):

- 2.2.2.1. Práce expertů

- 2.2.2.2. Substantivní analytické procedury

- Porovnání informací s předchozím rokem

- Porovnání s cílem nebo očekáváním auditora

- Porovnání údajů s podobnými společnostmi v oboru

- 2.2.2.3. Detailní testování:

- 2.2.2.3.1. Fyzická inspekce

- 2.2.2.3.2. Inspekce dokumentů

- 2.2.2.3.3. Pozorování

- 2.2.2.3.4. Dotazování

- 2.2.2.3.5. Testy věcné správnosti

- 2.2.2.3.6. Konfirmace

- 2.2.2.3.7. Rekalkulace

- 2.2.2.3.8. Znovu zpracování

- 2.2.2.3. Detailní testování:

- 3. Sumarizace výsledků práce

- 3.1. Analýza nalezených rozdílů v průběhu auditu

- 3.2. Konfirmace managementu

- 4. Vytvoření výroku a zprávy auditora

- 5. Formulace doporučení

- 6. Kontrola kvality auditu

Samotný audit obsahuje několik stěžejních milníků, které musejí být splněny pro kvalitní a úplné zpracování auditu FM.

Plánování

V oblasti plánování je nejsložitějším úkolem auditora stanovení významnosti pro všechny tři kritéria a následné vyhodnocení procesů dle této hladiny.

- 1.3.1 Základna pro stanovení hladiny významnosti (materiality)

- 1.3.2 Předběžné stanovení oblastí, v nichž existuje předpoklad výskytu významné nesprávnosti v jednotlivých kritériích

Významnost je definována jako hladina stanovená tak, aby snížila pravděpodobnost výskytu neoprávněných nebo nezjištěných nesprávnosti, které by jednotlivě nebo jako celek mohly ovlivnit rozhodování klienta. V pojetí auditu FM jsou stanoveny tři významnosti, významnost pro kritérium finance, významnost pro kritérium riziko a významnost pro kritérium kvalita.

Významnost pro kritérium finance se stanoví jako náklad nebo výnos, který je z pohledu auditované společnosti nerelevantní (většinou se jedná o 5 % z nákladů nebo výnosů v FM). Tedy procesy, které jsou nákladově nižší než 5 % z celkových nákladů na FM, nejsou považovány za relevantní a nejsou auditovány. Významnost je udávána v peněžních jednotkách.

Významnost pro kritérium riziko se stanoví jako celková suma finančních prostředků, kterou je schopna nebo ochotna auditovaná společnost vynaložit při realizaci rizika s přihlédnutím k pravděpodobnosti vzniku rizika. Tedy nejsou auditovány procesy, kde riziko nevyvolá nutnost finanční kompenzace nebo tato kompenzace je pod stanovenou významností. Významnost je udávána v peněžních jednotkách.

Významnost pro kritérium kvalita se stanoví jako míra uspokojení auditované společnosti s procesem. Tedy pokud významnost pro kritérium kvalita bude 80 %, pak všechny procesy, které dosahují kvality 80 % a více, nebudou auditovány. Významnost je udávána v procentech.

Pomocí významnosti se vyselektují procesy, které jsou aspoň dle jednoho kritéria irelevantní. Zbývající procesy se auditují vždy dle kritéria, pro které jsou relevantní (avšak nevylučuje to ani auditování jednoho procesu dle všech tří kritérií).

Získávaní důkazních materiálů

V oblasti získávání důkazních materiálů je stěžejním úkolem správné vybrání a aplikování auditorských testů.

- 2.2.1 Testování kontrol

- 2.2.2 Substantivní procedury (testy věcné správnosti):

- 2.2.2.1 Práce expertů

- 2.2.2.2 Substantivní analytické procedury

- Porovnání informací s předchozím rokem

- Porovnání s cílem nebo očekáváním auditora

- Porovnání údajů s podobnými společnostmi v oboru

- 2.2.2.3 Detailní testování:

- 2.2.2.3.1 Fyzická inspekce

- 2.2.2.3.2 Inspekce dokumentů

- 2.2.2.3.3 Pozorování

- 2.2.2.3.4 Dotazování

- 2.2.2.3.5 Testy věcné správnosti

- 2.2.2.3.6 Konfirmace

- 2.2.2.3.7 Rekalkulace

- 2.2.2.3.8 Znovu zpracování

Stěžejní testy pro audit FM jsou testy kontrol, které usnadní další postup auditora. Substantivní procedury jsou ty, ve kterých se bude využívat práce expertů a detailní testování. Substantivní analytické procedury jsou použitelné jen v omezené míře, zejména pokud je auditovaná společnost auditována poprvé, neboť se nelze spolehnout na data z minulého roku. A kvůli absenci údajů z oblasti FM je ztíženo nebo úplně eliminováno porovnání údajů s podobnými společnostmi v oboru.

Sumarizace výsledků práce

V oblasti sumarizace výsledků je stěžejní vyhodnocení zjištěných nesprávností. Auditor nesrovnalosti porovná s významností, a to jednotlivě i v součtu, a prověří správné nastavení významnosti i správnost zjištěných nesrovnalostí.

Vytvoření výroku, zpráva auditora a formulace doporučení

V oblasti vytvoření výroku a zprávy auditora je stěžejní správné vyhodnocení závěru auditu a jeho prezentování. Auditor může vydat tyto výroky:

- Výrok bez výhrad vydá auditor v případě, že dojde k závěru, že je FM, s přihlédnutím k významnosti (materialitě), spravován s efektivními náklady/výnosy, bez významného rizika a v požadované kvalitě.

- Výrok s výhradou vydá v případě, že dojde k závěru, že oblast FM klienta je spravována s efektivními náklady/výnosy, bez významného rizika a v požadované kvalitě, avšak s výhradou k oblastem xx. Tento závěr je postaven na důkazních informacích, že nesprávnosti v oblasti FM klienta jednotlivě nebo celkově jsou významné, avšak nemají rozsáhlý dopad na oblast FM. Nebo auditor není schopen dostatečnými a vhodnými důkazními informacemi usoudit, že oblast FM je spravována dle výroku bez výhrad, avšak možné vlivy případných nezjištěných nesprávností na oblast FM nemají rozsáhlý dopad na oblast FM klienta.

- Odmítnutí výroku nastane, pokud auditor není schopen získat dostatečné a vhodné důkazní informace, na kterých je možné založit výrok, a usoudí, že možné vlivy případných nezjištěných nesprávností na oblast FM klienta mohou být významné (materiální) a zároveň mohou mít rozsáhlý dopad. Nebo pokud klient nesplnil požadavky v kapitole Dohoda o odpovědnosti klienta a Určení významnosti (materiality) pro jednotlivá kritéria.

Auditor pak k auditu, pokud je dán s výhradou, připojí doporučení pro jednotlivé identifikované oblasti.

Kontrola kvality auditu

V oblasti kontroly kvality auditu je důležité ověřit, že audit byl proveden dle všech pravidel a ujednání a byl vždy prováděn kvalitně.

Závěr

Pilotní model auditu FM je momentálně ve fázi testování u komerčního subjektu. Z dosavadních výsledků vyplývá, že je nutné pro konkrétní auditovanou společnost model mírně upravit. Kvantita úprav je nepřímo úměrná míře implementace FM v auditované společnosti, a to zejména v otázkách implementace FM na strategické, taktické a operativní úrovni, na míře zpracování managementu rizik a na míře sledování kvality. Menší roli v nutnosti úprav modelu auditu FM hraje typ odvětví, ve kterém auditovaná společnost působí, její velikost a způsob práce (výrobní, správní, atd.).

Literatura

- [1] ČSN EN 15 221:2006 Facility management – Část 1: Termíny a definice

Previous article presented findings from marketing research. This article is focused on introduction of pilot model of Facility Management audit. Article includes outputs, which will be used in desertation thesis “Facility Management Audit” and describes complex audit of facility management (FMA). Goal of FMA is to strengthen confidence of users of FM in functioning of FM. FMA itself is based on audited processes included in the process map of the client. Audit is performed according to three criteria: finance, risk and quality. Methodology of FMA is based on adjusted ISA standards.