Oceňování věcných břemen od roku 2021

K datu 1. 1. 2021 nabyla účinnosti novela zákona o oceňování majetku a také novela oceňovací vyhlášky. Novelizací těchto oceňovacích předpisů došlo k zásadním změnám v oceňování věcných břemen. V tomto příspěvku se zabýváme představením nového znění těchto předpisů týkajících se oceňování věcných břemen a také jednotlivých druhů cen, jimiž lze věcná břemena ocenit.

Úvod

Věcná břemena jsou v současnosti definována a obecně upravena v zákoně č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů, a to konkrétně v ustanoveních §§ 1257–1308. Služebnost je v § 1257 definována takto: „Věc může být zatížena služebností, která postihuje vlastníka věci jako věcné právo tak, že musí ve prospěch jiného něco trpět nebo něčeho se zdržet.“

K datu 1. 1. 2021 nabyla účinnosti novela zákona č. 151/1997 Sb., o oceňování majetku a o změně některých zákonů (zákon o oceňování majetku), ve znění pozdějších předpisů (dále také jen „ZOM“), a to zákon č. 237/2020 Sb.

Ke stejnému datu byla novelizována také jeho prováděcí vyhláška, tj. vyhláška č. 441/2013 Sb., k provedení zákona o oceňování majetku (oceňovací vyhláška), ve znění pozdějších předpisů (dále také jen „OV“), a to vyhláškou č. 488/2020 Sb.

Cílem tohoto článku je představit různé druhy cen, jimiž lze věcná břemena ocenit, a také seznámit veřejnost s novou právní úpravou oceňování věcných břemen.

Druhy cen

Zákon o oceňování majetku s účinností od 1. ledna 2021 definuje v § 2 celkem 4 druhy cen:

- obvyklá cena,

- tržní hodnota,

- mimořádná cena,

- cena zjištěná.

Obvyklá cena

Obvyklá cena je definována v § 2 odst. 2 ZOM takto:

Obvyklou cenou se pro účely tohoto zákona rozumí cena, která by byla dosažena při prodejích stejného, popřípadě obdobného majetku nebo při poskytování stejné nebo obdobné služby v obvyklém obchodním styku v tuzemsku ke dni ocenění. Přitom se zvažují všechny okolnosti, které mají na cenu vliv, avšak do její výše se nepromítají vlivy mimořádných okolností trhu, osobních poměrů prodávajícího nebo kupujícího ani vliv zvláštní obliby. Mimořádnými okolnostmi trhu se rozumějí například stav tísně prodávajícího nebo kupujícího, důsledky přírodních či jiných kalamit. Osobními poměry se rozumějí zejména vztahy majetkové, rodinné nebo jiné osobní vztahy mezi prodávajícím a kupujícím. Zvláštní oblibou se rozumí zvláštní hodnota přikládaná majetku nebo službě vyplývající z osobního vztahu k nim. Obvyklá cena vyjadřuje hodnotu majetku nebo služby a určí se ze sjednaných cen porovnáním.

§ 2 odst. 3 ZOM:

V odůvodněných případech, kdy nelze obvyklou cenu určit, oceňuje se majetek a služba tržní hodnotou, pokud zvláštní právní předpis nestanoví jinak. Přitom se zvažují všechny okolnosti, které mají na tržní hodnotu vliv. Důvody pro neurčení obvyklé ceny musejí být v ocenění uvedeny.

Tržní hodnota

Tržní hodnota je definována v § 2 odst. 4 ZOM takto:

Tržní hodnotou se pro účely tohoto zákona rozumí odhadovaná částka, za kterou by měly být majetek nebo služba směněny ke dni ocenění mezi ochotným kupujícím a ochotným prodávajícím, a to v obchodním styku uskutečněném v souladu s principem tržního odstupu, po náležitém marketingu, kdy každá ze stran jednala informovaně, uvážlivě a nikoli v tísni. Principem tržního odstupu se pro účely tohoto zákona rozumí, že účastníci směny jsou osobami, které mezi sebou nemají žádný zvláštní vzájemný vztah a jednají vzájemně nezávisle.

§ 2 odst. 5 ZOM:

Určení obvyklé ceny a tržní hodnoty a postup při tomto určení musejí být z ocenění zřejmé, jejich použití, včetně použitých údajů, musí být odůvodněno a odpovídat druhu předmětu ocenění, účelu ocenění a dostupnosti objektivních dat využitelných pro ocenění. Podrobnosti k určení obvyklé ceny a tržní hodnoty stanoví vyhláška.

Mimořádná cena

Mimořádná cena je definována v § 2 odst. 6 ZOM takto:

Mimořádnou cenou se rozumí cena, do jejíž výše se promítly mimořádné okolnosti trhu, osobní poměry prodávajícího nebo kupujícího nebo vliv zvláštní obliby.

Cena zjištěná

Cena zjištěná je definována v § 2 odst. 7 ZOM takto:

Cena určená podle tohoto zákona jinak než obvyklá cena, mimořádná cena nebo tržní hodnota, je cena zjištěná.

Podrobnosti určování jednotlivých druhů cen

Oceňovací vyhláška upravuje podrobnosti určování jednotlivých druhů cen (kromě mimořádné ceny) následovně:

§ 1a

Určení obvyklé ceny

(1) Obvyklá cena se určuje porovnáním sjednaných cen stejných, popřípadě obdobných předmětů ocenění v obvyklém obchodním styku v tuzemsku ke dni ocenění. Do porovnání se nezahrnují ceny sjednané za vlivu mimořádných okolností trhu, osobních poměrů prodávajícího a kupujícího ani vlivu zvláštní obliby.

(2) Postup určení obvyklé ceny zahrnuje

a) výběr údajů do souboru pro porovnání s předmětem ocenění nejméně od 3 obdobných předmětů na základě kritérií podle druhu předmětu ocenění a jeho zvláštností ke dni ocenění,

b) srovnávací analýzu údajů z vybraného souboru obdobných předmětů ocenění s údaji o oceňovaném předmětu ocenění,

c) určení základní jednotky pro porovnání a parametrů s významným podílem na výši ceny, určení rozdílů parametrů mezi oceňovanými předměty ocenění a obdobnými předměty ocenění,

d) úpravu sjednaných cen v návaznosti na odlišnost obdobných předmětů ocenění od předmětů oceňovaných jejich korekcí, přičemž odchylka způsobená korekcí musí být řádně odůvodněna,

e) výběr, odůvodnění a provedení analýzy s vyhodnocením souboru upravených cen včetně zdůvodněného případného vyloučení odlehlých údajů a

f) určení obvyklé ceny, která vychází z vyhodnocení souboru upravených cen.

(3) Údaje použité pro určení obvyklé ceny musí být kontrolovatelné a postup jejich zpracování musí být z ocenění zřejmý a doložený.

(4) Nemožnost určení obvyklé ceny podle odstavců 1 a 2 je nutné doložit, zejména uvést postupy, které byly pro zjištění realizovaných cen obdobných předmětů ocenění provedeny, a jejich výsledky.

§ 1b

Určení tržní hodnoty

(1) Tržní hodnotou předmětu ocenění je odhadovaná částka, která se určuje zpravidla na základě výběru z více způsobů oceňování, a to zejména způsobu porovnávacího, výnosového nebo nákladového. Při určení tržní hodnoty předmětu ocenění se zohledňují tržní rizika a předpokládaný vývoj na dílčím či místním trhu, na kterém by byl obchodován.

(2) Při určení tržní hodnoty předmětu ocenění, s výjimkou služeb, se přihlíží k možnosti jeho nejvyššího a nejlepšího využití, které je ke dni ocenění možné, fyzicky dosažitelné, právně přípustné a ekonomicky proveditelné.

(3) Údaje použité pro určení tržní hodnoty musí být kontrolovatelné a postup jejich zpracování, včetně použití jednotlivých způsobů oceňování, musí být z ocenění zřejmý a doložený.

§ 1c

(1) Spolu s určením obvyklé ceny nemovité věci nebo její tržní hodnoty se určí i cena zjištěná. Případné rozdíly v ocenění je třeba náležitě odůvodnit.

(2) Odstavec 1 se nepoužije v případě ocenění předmětu zajištění pro účely související s činností banky, zahraniční banky nebo spořitelního a úvěrního družstva.

Všechna ostatní ustanovení oceňovací vyhlášky se týkají určování ceny zjištěné nemovitých věcí, věcných práv k nemovitým věcem a jiných majetkových hodnot. Oceňování věcných břemen je pak podrobně upraveno v § 39a a v § 39b oceňovací vyhlášky (viz níže).

Oceňování věcných břemen

Obvyklá cena věcného břemene

Dle definice v § 2 odst. 2 ZOM a podrobností jejího určení v § 1a OV se obvyklá cena se určuje porovnáním ze sjednaných cen stejných, popřípadě obdobných předmětů ocenění. Pro určení obvyklé ceny věcného břemene je tak třeba dohledat realizované případy stejných či obdobných věcných břemen na stejných či obdobných pozemcích ve stejné obci či v obcích obdobných. U nich je pak třeba přímo z textu smlouvy o zřízení věcného břemene ověřit druh věcného břemene, jeho rozsah a výši náhrady (cenu) za zřízení věcného břemene. Dále se pak při určení obvyklé ceny věcného břemene postupuje standardním způsobem v souladu s ustanovením § 1a OV.

Tržní hodnota věcného břemene

Tržní hodnota se určuje zpravidla na základě výběru z více způsobů oceňování, a to zejména způsobu porovnávacího, výnosového nebo nákladového (viz § 1b OV).

Porovnávací způsob ocenění věcného břemene

Při porovnávacím způsobu ocenění věcného břemene v rámci určení jeho tržní hodnoty je třeba postupovat obdobně jako při určení obvyklé ceny věcného břemene. Je tedy nutno dohledat relevantní realizované případy již uzavřených smluv o zřízení stejných či obdobných věcných břemen. Na rozdíl od definice a podrobností určení obvyklé ceny není oceňovacími předpisy pro určení tržní hodnoty stanoven minimální počet cenových vzorků. Využití nabídkových či poptávkových cen z realitní inzerce pro určení porovnávací, resp. tržní hodnoty není možné, jelikož nabídky či poptávky zřízení věcných břemen nejsou předmětem „realitního trhu“ (realitní inzerce).

Výnosový způsob ocenění věcného břemene

Při výnosovém způsobu ocenění věcného břemene v rámci určení jeho tržní hodnoty je třeba nejprve určit roční užitek oprávněného z věcného břemene. Jeho výše bývá ztotožňována s výší obvyklého ročního nájemného (pachtovného) za užívání věcným břemenem zatěžované nemovité věci. Takto určená výše ročního užitku je pak kapitalizována pomocí příslušné míry kapitalizace. U věcných břemen na dobu neurčitou (tzn. navždy) se kapitalizace provádí pomocí vzorce tzv. věčné renty, u věcných břemen na dobu určitou se kapitalizace provádí podle vzorce tzv. dočasné renty, na příslušný počet let trvání věcného břemene. Míru kapitalizace lze v případě, kdy je známa tržní hodnota (příp. obvyklá cena) srovnatelných nemovitostí a obvyklé nájemné za jejich užívání, určit přímo pomocí vzorce pro určení míry kapitalizace jako poměr ročních výnosů (obvyklého nájemného) a tržní hodnoty (příp. obvyklé ceny) nemovité věci.

Vzorec pro věčnou rentu:

Vzorec pro dočasnou rentu:

Vzorec pro určení míry kapitalizace:

kde je

- VH

- výnosová hodnota,

- N

- roční užitek ve výši obvyklého nájemného,

- q

- úročitel (q = 1 + i = 1 + u/100),

- n

- počet let,

- i

- míra kapitalizace setinná,

- u

- míra kapitalizace v %,

- TH

- tržní hodnota nemovité věci.

Pro nemovité věci, jejichž obvyklou cenu nelze určit, nebo u nichž nelze zjistit obvyklé nájemné za jejich užívání, lze výši míry kapitalizace odborně odhadnout, případně lze využít míry kapitalizace uvedené pro jednotlivé druhy nemovitých věcí v příloze č. 22 oceňovací vyhlášky.

Nákladový způsob ocenění věcného břemene

Nákladový způsob ocenění vychází z nákladů, které by bylo nutno vynaložit na pořízení předmětu ocenění v místě ocenění a podle jeho stavu ke dni ocenění.

Hanák a kol. (2018) uvádí, že nákladový způsob je s určitými úpravami využitelný i v případě věcných břemen (služebností). Za náklady, které by byly při oceňování služebností zvažovány a vyčísleny, lze považovat:

- náklady, které by musel oprávněný vynaložit, nedošlo-li by ke zřízení služebnosti (např. nižší stavební výdaje na kratší stavbu vedení elektřiny),

- náklady na odstranění závady, kterou služebnost představuje (např. zajištění náhradního bydlení oprávněnému ze služebnosti bytu),

- náklady, které bude muset vynaložit povinný po zřízení služebnosti (např. horší základové podmínky na pozemku, pod nímž je postaveno metro).

Hanák dále uvádí, že nejširší využití umožňuje vyčíslení nákladů, které oprávněný díky zřízení služebnosti nemusí vynaložit, a že tyto náklady by fakticky bylo možné považovat za užitek, který oprávněný zřízením služebnosti získá.

Tržní hodnota

Výsledná tržní hodnota je pak určena na základě závěrečné analýzy a odborné úvahy (rekonciliace) oceňovatele, a to z dílčích výsledků jednotlivých způsobů ocenění, tj. porovnávací, výnosové a nákladové hodnoty.

V praxi však často nastávají případy, kdy některý z těchto způsobů ocenění nelze použít, a tržní hodnota je pak v takovém případě určena pouze na základě jednoho či dvou způsobů ocenění (dílčích hodnot).

Znalcem určená výše tržní hodnoty musí být ve znaleckém posudku řádně odůvodněna (musí být uvedeno, z čeho znalec vycházel, a jak dospěl k její výši).

Cena zjištěná věcného břemene

Oceňování věcných břemen cenou zjištěnou je upraveno v § 16b ZOM takto:

(1) Věcné břemeno se oceňuje výnosovým způsobem na základě ročního užitku při zohlednění doby jeho trvání nebo pevnou částkou, nelze-li určit roční užitek z věcného břemene.

(2) U služebnosti se v ročním užitku zohledňuje míra omezení užívání nemovité věci.

(3) U reálného břemene zohledňuje roční užitek prospěch oprávněného.

(4) Časově neomezené reálné břemeno nebo právo z vykupitelné služebnosti se ocení ve výši náhrady uvedené ve smlouvě. Jsou-li ve smlouvě uvedené pouze podmínky výkupu reálného břemena nebo zrušení služebnosti za přiměřenou náhradu, vypočte se náhrada podle uvedených podmínek k datu ocenění.

(5) Způsob členění věcných břemen podle výpočtu jejich ocenění, postup výpočtu ceny věcného břemene, způsob určení ročního užitku a míry kapitalizace podle druhu věcného břemene a zatížené nemovité věci a výši pevné částky stanoví vyhláška.

(6) Ocenění podle odstavců 2 až 4 se nepoužije, lze-li cenu věcného břemene zjistit z rozhodnutí příslušného orgánu.

Podrobněji je pak oceňování věcných břemen cenou zjištěnou upraveno v § 39a a v § 39b oceňovací vyhlášky:

§ 39a

Oceňování věcného břemene

(1) Cena věcného břemene se určuje v závislosti na počtu let jeho dalšího trvání a ročního užitku oprávněného, kromě časově neomezeného reálného břemene a vykupitelné služebnosti. Je-li věcné břemeno zřízeno na dobu

a) neurčitou, cena věcného břemene, s výjimkou zjednodušeného ocenění věcného břemene pro technickou infrastrukturu podle § 39b, se určí podle vzorce

kde je

- CBN

- cena věcného břemene zřízeného na dobu neurčitou v Kč,

- ruo

- roční užitek oprávněného z věcného břemene v Kč, určený podle odstavce 2,

- p

- míra kapitalizace podle přílohy č. 22 k této vyhlášce, v setinném vyjádření,

b) určitou nebo na dobu života, cena věcného břemene se určí podle vzorce

kde je

- CBU

- cena věcného břemene zřízeného na dobu neurčitou v Kč,

- ruo

- roční užitek oprávněného z věcného břemene v Kč, určený podle odstavce 2,

- p

- míra kapitalizace podle přílohy č. 22 k této vyhlášce, v setinném vyjádření,

- n

- počet let dalšího trvání věcného břemene určený podle odstavce 3.

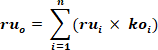

(2) Roční užitek oprávněného z věcného břemene se určí jako součet všech dílčích ročních užitků, které plynou oprávněnému z věcného břemene, podle vzorce

kde je

- ruo

- roční užitek oprávněného z věcného břemene v Kč,

- rui

- dílčí roční užitek oprávněného z věcného břemene z nemovité věci nebo její části zatížené věcným břemenem v Kč, který se obvykle zjistí pro ocenění

a) služebnosti pozemkové s výjimkou věcného břemene pro technickou infrastrukturu podle § 39b, nebo užívacího práva, popřípadě obdobného práva z ročního obvyklého nájemného určeného podle § 1a plynoucího ze zatížené nemovité věci nebo její části se zohledněním případných nákladů na zachování a opravu zatížené nemovité věci, které nese oprávněný; obvyklé nájemné se určí vynásobením počtu měrných jednotek nemovité věci zatížených služebností ročním obvyklým nájemným za měrnou jednotku v Kč; u věcného břemene pro technickou infrastrukturu a pokud nelze v ostatních případech obvyklé nájemné z nemovité věci zjistit, se vychází při určení ročního užitku ze simulovaného nájemného, které se určí ve výši 5 % ze zjištěné jednotkové základní ceny upravené věcným břemenem zatížené nemovité věci, určené dle oceňovací vyhlášky; od takto zjištěného nájemného se odečte obvyklá cena nákladů na zachování a opravu zatížené nemovité věci, které nese oprávněný,

b) služebnosti požívacího práva, ze součtu dílčího ročního užitku oprávněného určeného podle písmene a) a dílčího ročního užitku ve výši obvyklé ceny plodů a užitků vzešlých ze zatížené nemovité věci za rok touto služebností, při zohlednění obvyklých dosažitelných výnosů a užitků, a odpočtu nákladů, bez nichž by se plodů a užitků nedosáhlo, není-li ve smlouvě uvedeno jinak,

c) reálného břemene, z ročního prospěchu plynoucího ze závazku, který je vlastník nemovité věci povinen poskytovat oprávněnému; u naturálního plnění nebo poskytované služby se určí ve výši obvyklé ceny určené podle § 1a v rozsahu podle smlouvy, pokud nebyl ve smlouvě určen, pak podle běžné zvyklosti,

i … pořadové číslo dílčího ročního užitku plynoucího z věcného břemene,

n … počet dílčích ročních užitků plynoucí z věcného břemene,

koi … koeficient míry užitku, který zohledňuje podíl oprávněného z věcného břemene na ročním užitku plynoucím z nemovité věci vlastníkovi a míru omezení vlastníka věci, vyjadřuje způsob a četnost využívání nemovité věci oprávněným. Koeficient míry užitku se určuje podle účelu užívání zatížené nemovité věci věcným břemenem oprávněným. Pokud

- oprávněný nemovitou věc užívá shodně s jejím účelem užití, hodnota koeficientu se určí jako podíl na užívání nebo spoluužívání nemovité věci oprávněným,

- oprávněný nemovitou věc užívá k jinému účelu, než ke kterému je nemovitá věc určena a skutečně užívána, hodnota koeficientu se určí ve výši omezení užívání vlastníka v souvislosti s tímto zatížením,

- se jedná o věcné břemeno pro technickou infrastrukturu, a to na dobu neurčitou, určí se hodnota koeficientu podle tabulky č. 2 přílohy č. 22a k této vyhlášce.

(3) Počet let dalšího trvání věcného břemene se určí jako doba, která uplyne od roku, ke kterému se ocenění provádí, do zániku věcného břemene. Nelze-li datum zániku věcného břemene ze smlouvy o zřízení věcného břemene určit, vyjma věcného břemene zřízeného na dobu života, má se za to, že bylo zřízeno na dobu neurčitou. V případě, že se jedná o

- osobní věcné břemeno sjednané na dobu života, průměrný počet let dalšího trvání věcného břemene n se určí z tabulky č. 3 přílohy č. 22a k této vyhlášce podle věku oprávněného k datu ocenění,

- časově neomezenou osobní služebnost, kde oprávněnou osobou je právnická osoba, má se za to, že služebnost byla sjednána na dobu neurčitou,

- služebnost opory cizí stavby, počet let dalšího trvání věcného břemene se určí podle další životnosti stavby nebo konstrukce, která je zatížena touto služebností.

(4) Nelze-li cenu věcného břemene zjistit podle odstavců 1 až 3, oceňuje se peněžní částkou ve výši 10000 Kč.

(5) Právo zřízené jinak než věcným břemenem obdobné služebnosti nebo reálnému břemenu se oceňuje podle odstavců 1 až 4.

§ 39b

Zjednodušené ocenění věcného břemene pro technickou infrastrukturu

(1) Zjednodušené ocenění věcného břemene pro technickou infrastrukturu se použije pro umístění podzemního vedení technické infrastruktury do silničního nebo pomocného silničního pozemku, pokud je zřízeno na dobu neurčitou. Cena se určuje v závislosti na umístění vedení na těchto pozemcích, a to podle vzorce

kde je

- CBZ

- cena věcného břemene pro technickou infrastrukturu v Kč určená zjednodušeným způsobem,

- ruz

- roční užitek oprávněného v Kč za m z věcného břemene pro podzemní technickou infrastrukturu, který se určí podle vzorce

kde je

- ZC

- základní cena stavebního pozemku v Kč za 1 m2 určená podle § 3,

- 0,015

- konstanta,

- d

- délka vedení technické infrastruktury v m,

- ku

- koeficient míry užitku a omezení vlastníka nemovité věci pro zjednodušené ocenění věcného břemene pro technickou infrastrukturu, který se určí podle tabulky č. 1 přílohy č. 22a k této vyhlášce, v závislosti na umístění vedení v silničním pozemku nebo pomocném silničním pozemku, a který zohledňuje šíři technické infrastruktury.

(2) Hodnota ročního užitku činí nejméně 10 Kč za 1 m a nejvíce 1500 Kč za 1 m.

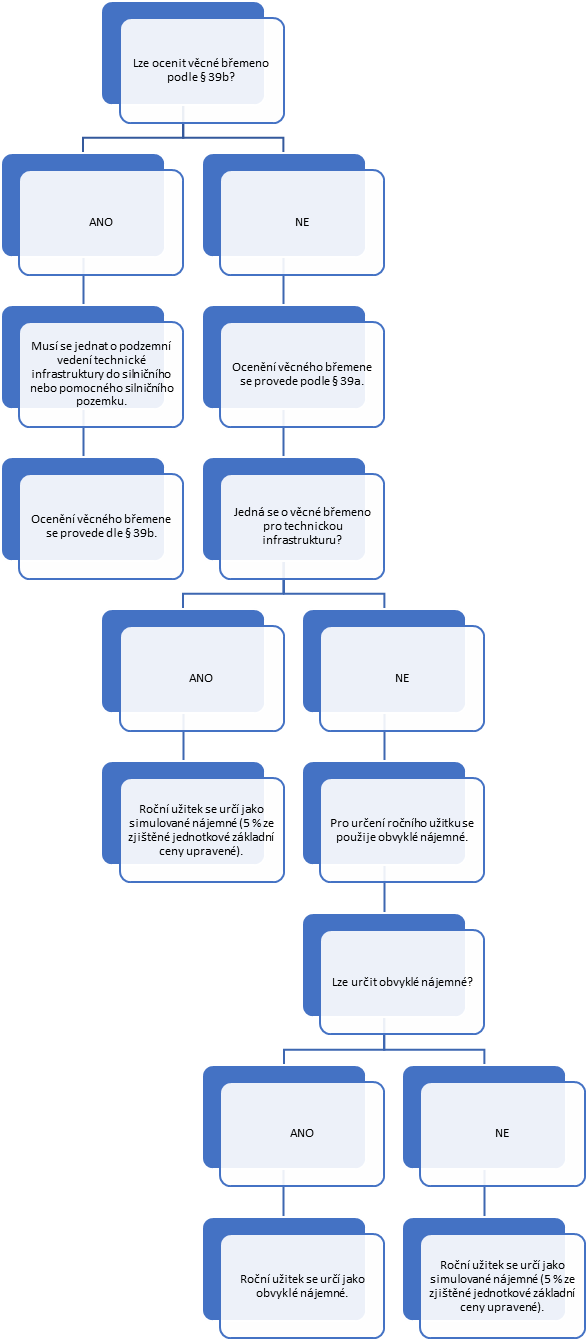

Pro správné ocenění věcného břemene (služebnosti inženýrské sítě) vedení technické infrastruktury cenou zjištěnou je kromě znalosti rozsahu věcného břemene nutno správně rozlišit a určit:

- druh zřizovaného věcného břemene (služebnosti),

- prostorové umístění a způsob vedení technické infrastruktury,

- druh věcným břemenem zatěžovaného pozemku.

Obr. 1 – Rozhodovací schéma pro určení způsobu a postupu ocenění věcného břemene cenou zjištěnou (zdroj: vlastní zpracování)

Závěr

Věříme, že tento příspěvek poskytne čtenářům alespoň základní informace o jednotlivých druzích cen, které lze určovat nejen při oceňování věcných břemen, ale také při oceňování jiných nemovitých věcí, a také základní informace o oceňování věcných břemen podle novelizovaných oceňovacích předpisů s účinností k datu od 1. 1. 2021.

Literatura

- Zákon č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů.

- Zákon č. 151/1997 Sb., o oceňování majetku a o změně některých zákonů, ve znění pozdějších předpisů.

- Zákon č. 237/2020 Sb., kterým se mění zákon č. 151/1997 Sb., o oceňování majetku a o změně některých zákonů, ve znění pozdějších předpisů, a další související zákony.

- Vyhláška č. 441/2013 Sb., k provedení zákona o oceňování majetku, ve znění pozdějších předpisů.

- Vyhláška č. 488/2020 Sb., kterou se mění vyhláška č. 441/2013 Sb., k provedení zákona o oceňování majetku, ve znění pozdějších předpisů.

- HANÁK, J., KUHROVÁ K. a J. SEDLÁČEK: Oceňování služebností: teorie a praxe. Praha: Wolters Kluwer ČR, 2018, 176 s. ISBN: 978-80-7552-628-1.

As of 1st January 2021, an amendment to the Property Valuation Act and an amendment to the Valuation Decree also entered into force. With the amendment of these valuation regulations, there were fundamental changes in the valuation of easements. In this paper, we deal with the introduction of the new wording of these regulations concerning the valuation of easements and also the individual types of prices at which easements can be valued.