Budoucnost plynu – zv├Į┼Ī├Ł se ceny plynu?

Trh s plynem se m─øn├Ł. D├Łky siln─ø se rozv├Łjej├Łc├Ł doprav─ø plynu tankery se plyn st├Īv├Ī komoditou s celosv─øtovou tvorbou cen. V bl├Łzk├® budoucnosti budou m├Łt rozhoduj├Łc├Ł vliv na cenu jin├® mocnosti, ne┼Š dnes. Jak├® jsou trendy, s ─Ź├Łm se po─Ź├Łt├Ī a vzrostou ceny plynu vlivem jeho nedostatku pro n├Īs spot┼Öebitele?

© Fotolia.com

Zemn├Ł plyn p┼Öest├Īv├Ī b├Įt lok├Īln├Ł komoditou

Glob├Īln├Ł trhy se zemn├Łm plynem se neust├Īle vyv├Łjej├Ł, siln─ø se zvy┼Īuje popt├Īvka a za n├Ł nezaost├Īv├Ī ani nab├Łdka nov├Įch dod├Īvek. Ur─Źit, kolik bude lidstvo spot┼Öebov├Īvat plynu za deset, dvacet let, je v sou─Źasn├® dob─ø velmi slo┼Šit├® a je sp├Ł┼Ī mo┼Šn├® se soust┼Öedit na trendy, kter├® budou spot┼Öebu plynu ovliv┼łovat.

I kdy┼Š se zd├Ī, ┼Še u zem├Ł s n├Łzk├Įm pod├Łlem plynu v celkov├®m energetick├®m mixu je velk├Į potenci├Īl r┼»stu spot┼Öeby, nemus├Ł tomu tak b├Įt. Tam, kde jsou zdroje plynu v bl├Łzkosti spot┼Öeby, je velk├Į potenci├Īl zv├Į┼Īen├Ł spot┼Öeby, jak dokazuj├Ł Spojen├® st├Īty. Naopak, kde je t┼Öeba plyn dov├Ī┼Šet a je nutn├® do jeho ceny zapo─Ź├Łt├Īvat cenu dopravy, vstupuj├Ł do hry konkurenti plynu. Konkurentem nebo ─Źinitelem p┼»sob├Łc├Łm proti zav├Īd─øn├Ł plynu je p┼Öedev┼Ī├Łm snadn├Ī dostupnost jin├Įch fosiln├Łch paliv, p┼Öedev┼Ī├Łm uhl├Ł podpo┼Öen├Ī snahou politik┼» zajistit dostatek levn├® energie pro lidi. Dal┼Ī├Łm konkurentem plynu jsou obnoviteln├® zdroje energie, co┼Š je ale spr├Īvn├®.

Naopak plyn m├Ī velk├Į potenci├Īl ve velk├Įch m─østsk├Įch aglomerac├Łch jako pom─ørn─ø bezprobl├®mov├Į zdroj energie – elekt┼Öiny, tepla, mobility p┼Öi mnohem ni┼Š┼Ī├Łch emis├Łch , ne┼Š kter├® jsou dosahov├Īny dnes. V┼Īe ale z├Īle┼Š├Ł na podpo┼Öe m├Łstn├Łch politik┼», na sm─øru, jak├Įm se m─østa, zem─ø vydaj├Ł.

Nejv├Łc plynu se spot┼Öebuje na v├Įrobu elekt┼Öiny, kde se uplat┼łuj├Ł v├Įhody v podob─ø mal├Įch investi─Źn├Łch n├Īklad┼». Plynov├® elektr├Īrny jsou vhodn├Įm dopl┼łkem v├Įroby elekt┼Öiny z obnoviteln├Įch zdroj┼». Na druhou stranu plyn v modern├Ł energetice mus├Ł ─Źelit cenov├® konkurenci, kter├Ī bude p┼»sobit proti jeho rozvoji. Omezuj├Łc├Ł faktory jsou zejm├®na rozvoj skladov├Īn├Ł energie, levn├Ī elekt┼Öina z obnoviteln├Įch zdroj┼» a pak tak├® zvy┼Īuj├Łc├Ł se energetick├Ī ├║─Źinnost. Podobn├Ī situace je i v tepl├Īrenstv├Ł.

P┼Öedpokl├Īd├Ī se, ┼Še nejv─øt┼Ī├Ł n├Īr┼»st a potenci├Īl spot┼Öeby bude v pr┼»myslu. Obnoviteln├® zdroje nemaj├Ł v pr┼»myslov├® v├Įrob─ø v├Įznamn├Į vliv zejm├®na tam, kde je pot┼Öeba mnoho tepla. V├Įznamn├Įm faktorem bude sn├Ł┼Šen├Ł emis├Ł a tak├® dostupnost zdroje plynu. Pr├Īv─ø rozvoj spot┼Öeby plynu v pr┼»myslu m┼»┼Še p┼Öin├®st dlouhodob─øj┼Ī├Ł cenovou stabilitu, proto┼Še bude t┼Öeba uzav├Łrat dlouhodob├® kontrakty se stabiln├Ł cenou, nebo┼ź pr┼»mysl v dod├Īvce energi├Ł nebude p┼Ö├Łli┼Ī flexibiln├Ł.

M─øn├Ł se trhy

Zat├Łmco je┼Īt─ø ned├Īvno byla na sv─øt─ø jedna mocnost Rusko, kter├Ī dominovala v dod├Īvk├Īch plynu potrub├Łm a jeden v├Įznamn├Į dopravce zkapaln─øn├®ho plynu Katar. Na jedn├® stran─ø byl jeden t─ø┼Ša┼Ö a na druh├® stran─ø st├Īl├Į p┼Ö├Łjemce nebo n─økolik p┼Ö├Łjemc┼», kte┼Ö├Ł dost├Īvali plyn na z├Īklad─ø dlouhodob├Įch kontrakt┼». Nyn├Ł se objevuj├Ł zcela nov├® mo┼Šnosti. Jednak se prudce roz┼Īi┼Öuje po─Źet m├Łst, odkud se d├Ī dopravovat ztekucen├Į plyn (LNG) od Austr├Īlie a┼Š po z├Īpadn├Ł Kanadu a tak├® potenci├Īln├Łch zdroj┼» plynu je tolik, ┼Še n─økter├® zdroje zat├Łm nebylo mo┼Šno otev├Łrat, proto┼Še se nena┼Īel investor, kter├Į by vzhledem k realiza─Źn├Łm cen├Īm t─ø┼Šby investoval. Ve Spojen├Įch st├Ītech prudce roste t─ø┼Šba zemn├Łho plynu a v roce 2025 bude ka┼Šd├Į ─Źtvrt├Į kub├Łk americk├®ho p┼»vodu. Spojen├® st├Īty cht─øj├Ł plyn uplatnit tak├® na mezin├Īrodn├Łm trhu, co┼Š by mohla b├Įt brzda zvy┼Īov├Īn├Ł cen plynu ve sv─øt─ø. P┼Öebytek plynu se ─Źasto prod├Īv├Ī na kr├Ītkodob├®m spotov├®m trhu s prom─ønlivou cenou, kter├Ī je velmi citliv├Ī na zpr├Īvy z trhu. V├Įznamn├Įmi v├Įvozci se tak├® st├Īvaj├Ł Indon├®zie, Austr├Īlie, n─økter├® zem─ø Afriky. Rusko za─Ź├Łn├Ī b├Įt tak├® v├Įznamn├Įm hr├Ī─Źem i v obchodu s LNG.

V dob─ø prudk├®ho rozvoje spot┼Öeby LNG z├Łsk├Īv├Ī na v├Įznamu spotov├Į trh, kde se prod├Ī plyn do devades├Īti dn┼». Nejv─øt┼Ī├Ł pod├Łl na spotov├®m trhu m├Ī op─øt ─ī├Łna. Ve sv─øt─ø je pod├Łl spotov├Įch kontrakt┼» asi 25 %, v ─ī├Łn─ø 50 %. Obchodov├Īn├Ł na spotov├®m trhu v┼Īak neznamen├Ī nutn─ø konec dlouhodob├®ho uzav├Łr├Īn├Ł smluv o nov├Įch dod├Īvk├Īch. Nov├® projekty vy┼Šaduj├Ł obrovsk├® investice a investo┼Öi pot┼Öebuj├Ł jistotu dlouhodob├Įch dod├Īvek za co nejpevn─øj┼Ī├Ł ceny, aby se jim investice vr├Ītily.

Rozhoduj├Łc├Ł pro v├Įvoj ceny plynu je ─ī├Łna

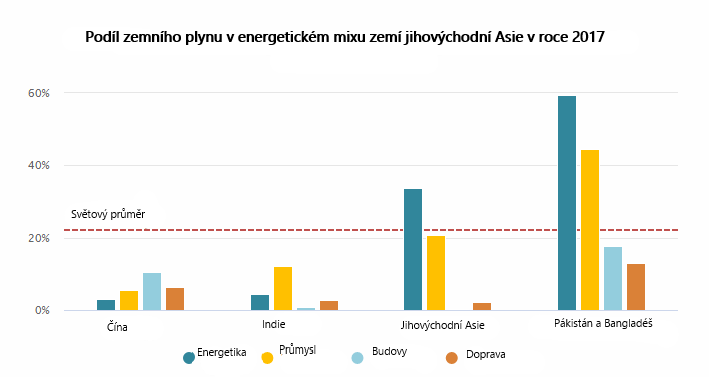

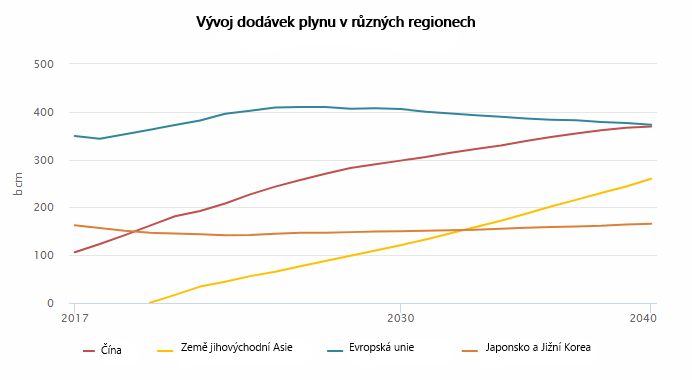

V energetick├®m mixu ─ī├Łny zauj├Łm├Ī plyn zat├Łm pouze 7 %, co┼Š je hluboko za sv─øtov├Įm pr┼»m─ørem, kter├Į je 22 procent. ─ī├Łnsk├Ī popt├Īvka po plynu z├Īvratn─ø roste, v roce 2017 vzrostla o 15 %. V ─ī├Łn─ø je popt├Īvka podporov├Īna p┼Öedev┼Ī├Łm st├Ītn├Ł politikou zlep┼Īen├Ł kvality ovzdu┼Ī├Ł. Rostl zejm├®na import LNG, ve kter├®m se ─ī├Łna stala po Japonsku druh├Įm nejv─øt┼Ī├Łm dovozcem na sv─øt─ø a p┼Öedb─øhla Ji┼Šn├Ł Koreu. Podle sc├®n├Ī┼Öe IEA by do roku 2040 m─øl pod├Łl plynu v energetick├®m mixu ─Źinit ji┼Š 14 % a t├Łm by se dovoz plynu do ─ī├Łny vyrovnal mno┼Šstv├Ł plynu dod├Īvan├®ho do Evropsk├® unie. Export LNG do ─ī├Łny bude p┼Öedstavovat 30 procent ve┼Īker├Įch dod├Īvek LNG ve sv─øt─ø a rozhoduj├Łc├Łm faktorem pro tvorbu cen se stane ─ī├Łna, stejn─ø jako u nafty, uhl├Ł nebo v za┼Ö├Łzen├Ł pro obnoviteln├® zdroje energie.

Dal┼Ī├Ł v├Įznamn├Ł spot┼Öebitel├® vedle ─ī├Łny

─ī├Łna nen├Ł jedin├Įm rozv├Łjej├Łc├Łm se spot┼Öebitelem plynu. I ostatn├Ł zem─ø ji┼Šn├Ł a jihov├Įchodn├Ł Asie se st├Īvaj├Ł v├Įznamn├Įmi sv─øtov├Įmi hr├Ī─Źi na trhu se zemn├Łm plynem. Pod├Łl na dovozu plynu t─øchto zem├Ł se m├Ī do roku 2040 v├Łce jak zdvojn├Īsobit a m├Ī p┼Öedstavovat 60 procent celosv─øtov├®ho obchodu s LNG. R┼»zn├® zem─ø v┼Īak nemaj├Ł stejnou tradici ve spot┼Öeb─ø plynu, zat├Łmco plyn v Indii je popelkou, v Banglad├®┼Īi nebo v P├Īkist├Īnu je dob┼Öe zaveden. Zat├Łm ale plat├Ł, ┼Še ne v┼Īechny regiony jsou dnes p┼Öipraveny n├Īsledovat ─ī├Łnu a progn├│za spot┼Öeby plynu je zde velmi obt├Ł┼Šn├Ī.

Plyn m┼»┼Še b├Įt dobr├Įm ┼Öe┼Īen├Łm pro zem─ø s vlastn├Łmi zdroji plynu, jako je severn├Ł Amerika, nebo pro zem─ø Bl├Łzk├®ho v├Įchodu. Naopak pravd─øpodobn─ø mnoho zem├Ł d├Ī v n├Īsleduj├Łc├Łch dvaceti letech p┼Öednost levn─øj┼Ī├Łmu zdroji energie ne┼Š je plyn bez ohledu na enviroment├Īln├Ł d┼»sledky.

Evropsk├Ī unie

Evropsk├Ī unie by podle sc├®n├Ī┼Öe EIA m─øla zvy┼Īovat spot┼Öebu zemn├Łho plynu v n├Īsleduj├Łc├Łm desetilet├Ł a potom podobn─ø jako Japonsko a Korea by m─øla b├Įt spot┼Öeba plynu stabiln├Ł. Evropa ji┼Š nyn├Ł p┼»sob├Ł jako odbyti┼Īt─ø plynu (LNG), kter├Į z r┼»zn├Įch d┼»vod┼» nelze uplatnit na trz├Łch v Asii. Evropa m├Ī d├Łky zaveden├® infrastruktu┼Öe mo┼Šnost p┼Öijmout a skladovat dod├Īvky plynu, kter├® by se jinde v dan├®m okam┼Šiku neuplatnily. Pro Rusko je Evropa z├Īsadn├Ł odb─øratel a na tom nem┼»┼Še zm─ønit ani plynovod do ─ī├Łny nebo nov─ø budovan├® LNG termin├Īly v Rusku. Proto z dne┼Īn├Łho pohledu se odb─øratel├® plynu nemus├Ł b├Īt p┼Ö├Łli┼Īn├®ho zv├Į┼Īen├Ł ceny plynu, kter├Į by se stal pro n─ø ne├║nosn├Įm.