SvÄtovĂœ obchod s LNG v roce 2015

V nÄkolika poslednĂch letech se obchod se zemnĂm plynem mÄnĂ. ZemnĂ plyn se stĂĄvĂĄ stĂĄle vĂce komoditou, kterou lze dopravit relativnÄ snadno na druhou ÄĂĄst svÄta. ObjevujĂ se novĂĄ loĆŸiska, novĂ© pĆepravnĂ kapacity. Tyto moĆŸnosti ovlivĆujĂ ceny, kterĂ© jeĆĄtÄ nedĂĄvno byly v jednotlivĂœch regionech rĆŻznĂ©. ZprĂĄva obchodnĂkĆŻ s LNG popisuje stav obchodu s LNG v roce 2015.

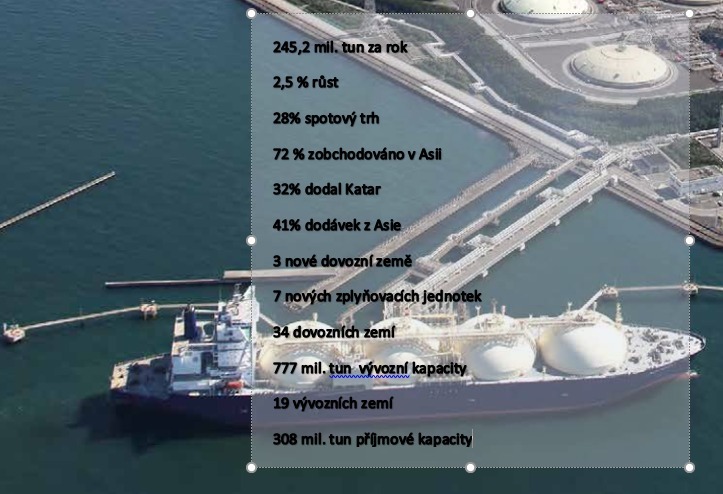

DĂky dodĂĄvkĂĄm z novĂœch zkapalĆovacĂch terminĂĄlĆŻ v AustrĂĄlii a IndonĂ©sii a kvĆŻli pomalĂ©mu rĆŻstu spotĆeby v zemĂch, kam se zkapalnÄnĂœ zemnĂ plyn (LNG) hlavnÄ vyvĂĄĆŸĂ, pĆetrvĂĄval pĆevis nabĂdky nad poptĂĄvkou. CelkovÄ vĆĄak objem obchodu s LNG loni stoupl o 2,5 %. RĆŻst importu hlĂĄsĂ v ÄĂnÄ, novÄ na BlĂzkĂ©m a StĆednĂm vĂœchodÄ a v EvropÄ. Naopak poptĂĄvka v zemĂch s nejvyĆĄĆĄĂ spotĆebou v Japonsku, JiĆŸnĂ Koreji a i v LatinskĂ© Americe poklesla. PodĂl obchodu s LNG klesl v Asii na DĂĄlnĂ©m vĂœchodÄ oproti jinĂœm oblastem svÄta ze 75 na 72 %.

Obr. 1: NejdĆŻleĆŸitÄjĆĄĂ fakta (Zdroj:

http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

Ve svÄtovĂ©m obchodu s LNG byl zaznamenĂĄn vĂœznamnĂœ pokles cen, hlavnĂmi dĆŻvody byly levnĂĄ ropa, slabĂĄ poptĂĄvka a pĆevis nabĂdky zemnĂho plynu. ZkapalnÄnĂœ plyn pĆispÄl ke sbliĆŸovĂĄnĂ cen mezi atlantickĂœm a pacifickĂœm cenovĂœm prostorem. V roce 2014 byla prĆŻmÄrnĂĄ cena 6,4 dolaru za tis. BTU (BritskĂĄ termĂĄlnĂ jednotka) a v roce 2015 jen 4,4 za tis. BTU.

Ve stĆednÄdobĂ©m pohledu do budoucna, na nĂĄsledujĂcĂch pÄt let, v souvislosti s nĂzkĂœmi cenami plynu je obtĂĆŸnĂĄ pĆedpovÄÄ. V roce 2015 bylo oÄekĂĄvĂĄno pÄt vĂœznamnĂœch investiÄnĂch rozhodnutĂ ohlednÄ LNG v Africe a KanadÄ a z nich se rozhodlo pouze o jednom v Kamerunu s celkovou kapacitou 19,3 mil. t. Na stranÄ poptĂĄvky lze pozorovat snahu zmÄnit nĂĄkupnĂ strategii, snĂĆŸit riziko, optimalizovat nĂĄkupnĂ nĂĄklady a maximalizovat flexibilitu.

Z dlouhodobĂ©ho hlediska, nĂĄsledujĂcĂ dekĂĄdy a dĂ©le, se lze na svÄtovĂœ obchod se zkapalnÄnĂœm zemnĂm plynem dĂvat pozitivnÄ. Rozvoj a vĂœznamnĂœ nĂĄrĆŻst objemu obchodu se oÄekĂĄvĂĄ pĆedevĆĄĂm v ÄĂnÄ a Indii. FlexibilnĂ flotila zplyĆovacĂch a zĂĄsobnĂkovĂœch jednotek mĆŻĆŸe ovlivnit obchodovĂĄnĂ s plynem v oblastech, kde by to bylo jeĆĄtÄ pĆed pĂĄr lety nemoĆŸnĂ©. Velkou pozornost mĆŻĆŸe v pĆĂĆĄtĂch letech budit IrĂĄn, jako vĂœznamnĂœ LNG exportĂ©r.

Nové exportnà kapacity

AustrĂĄlie zvĂœĆĄila mnoĆŸstvĂ dodĂĄvanĂ©ho plynu o 5,8 mil. tun a IndonĂ©sie a Papua NovĂĄ Guinea poprvĂ© tÄĆŸila naplno a uvedenĂ© skuteÄnosti pomohly ke zvĂœĆĄenĂ obchodu o 10 mil. tun. PacifickĂĄ oblast poprvĂ© v historii prodala 100 mil. tun LNG.

Naproti tomu se snĂĆŸil objem tÄĆŸby v AlĆŸĂrsku i pĆes novĂ© kapacity (−4,6 %), slabĆĄĂ dodĂĄvky byly z Trinidadu a Angoly kvĆŻli technickĂœm problĂ©mĆŻm.

I kdyĆŸ tato zprĂĄva patĆĂ do roku 2016, je pro dalĆĄĂ udĂĄlosti velmi vĂœznamnĂĄ, ve SpojenĂœch stĂĄtech byl v Ășnoru 2016 zprovoznÄn prvnĂ exportnĂ terminĂĄl v Chenière’s Sabine Pass.

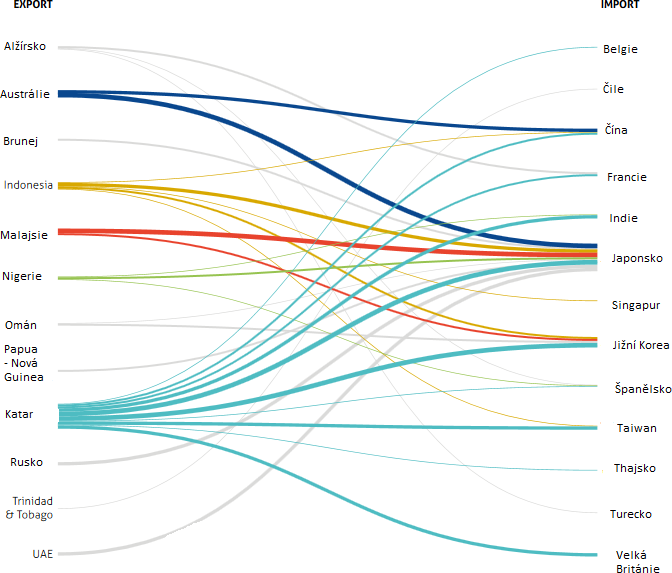

Obr. 2: Obchod s LNG (Zdroj: http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

Prodej LNG

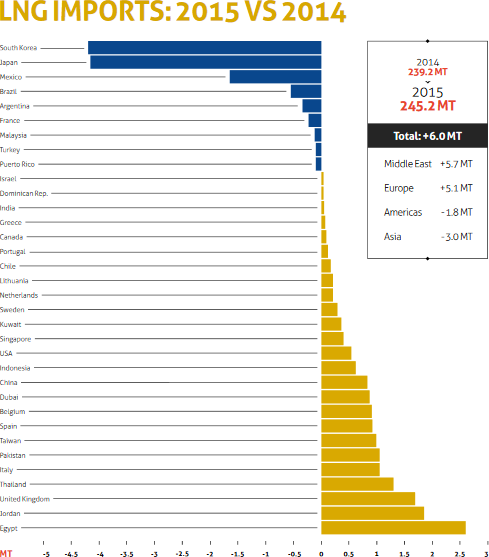

V hlavnĂch importnĂch zemĂch Asie klesl prodej LNG o 3 mil. tun (1,7 %), jmenovitÄ v Japonsku a v Koreji shodnÄ o 4,2 %. DĆŻvodem jsou slabĂœ ekonomickĂœ rĆŻst, vyĆĄĆĄĂ energetickĂĄ ĂșÄinnost a mĂrnĂ© poÄasĂ. ÄĂna dovezla o 5 % LNG vĂce (+1 mil. tun) a celkovĂĄ potĆeba stoupla na 20 mil. tun. Dovoz do Indie zĆŻstĂĄvĂĄ na Ășrovni roku 2014 na 14,6 mil. tun.

Obr. 3: ZmÄny 2014 vs. 2015 v jednotlivĂœch zemĂch (Zdroj:

http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

PoptĂĄvka po LNG klesla i v LatinskĂ© Americe o 2,5 %. BrazĂlie dovezla o 0,6 mil. tun LNG mĂ©nÄ dĂky zvĂœĆĄenĂ© vlastnĂ tÄĆŸbÄ plynu. Mexiko snĂĆŸilo nĂĄkup o 1,6 mil. tun, protoĆŸe byl uveden do provozu novĂœ plynovod z USA.

SlibnÄ se rozvĂjel obchod se zemÄmi StĆednĂho vĂœchodu, jmenovitÄ s Egyptem, JordĂĄnskem a PĂĄkistĂĄnem. Tyto zemÄ loni spotĆebovaly 5,5 mil. tun plynu. DodĂĄvky byly pĆedevĆĄĂm urÄeny pro spotovĂœ trh nebo pro dodĂĄvky plynu na zĂĄkladÄ krĂĄtkodobĂœch smluv.

Do Evropy bylo dodĂĄno o 15,8 % vĂce (5,1 mil. tun), z toho 2,4 mil. tun mĆŻĆŸe bĂœt oznaÄeno za plyn urÄenĂœ pro reexport. ZvĂœĆĄenĂ dovozu bylo dosaĆŸeno pĆedevĆĄĂm dĂky dodĂĄvkĂĄm z Kataru do VelkĂ© BritĂĄnie (+1,8 mil. tun). TĂm se evropskĂĄ spotĆeba vrĂĄtila k hodnotĂĄm kolem roku 2005 (36 mil. tun), loni se dovezlo 37,6 mil. tun.

PodĂl spotovĂ©ho trhu na celkovĂ©m zobchodovanĂ©m mnoĆŸstvĂ plynu zĆŻstal v porovnĂĄnĂ s pĆedeĆĄlĂœm rokem stabilnĂ a tvoĆĂ pĆibliĆŸnÄ 28 %. Pokud by se vychĂĄzelo z dat, kterĂĄ poskytli ÄlenovĂ© GIIGNL, jeĆŸ se podĂlĂ na 80 % svÄtovĂ©ho obchodu, a pĆi pouĆŸitĂ definice, ĆŸe za spotovĂœ obchod se povaĆŸujĂ dodĂĄvky, u kterĂœch doba mezi kontraktem a dodĂĄvkou nepĆesĂĄhne devadesĂĄt dnĆŻ, pak by spotovĂœ obchod podle odhadĆŻ dosahoval pĆibliĆŸnÄ patnĂĄcti procent.

Doprava

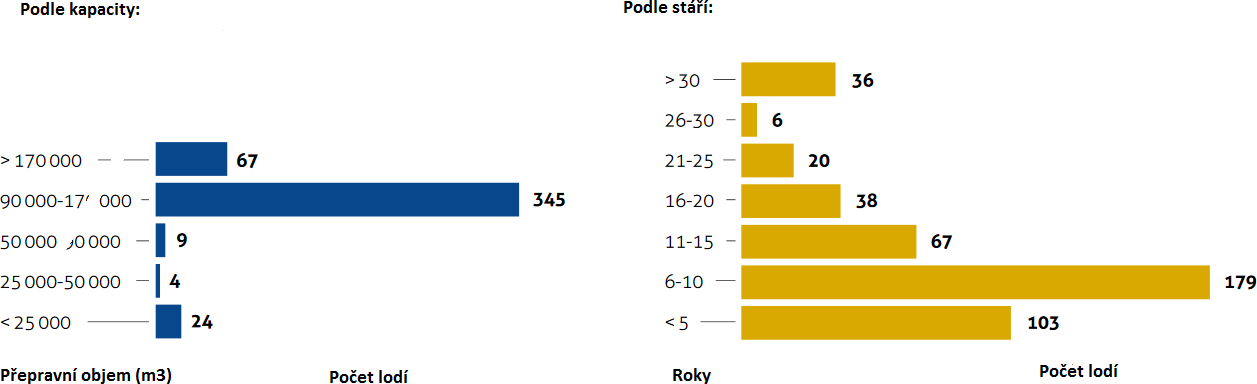

Na zaÄĂĄtku roku 2016 bylo v provozu 449 tankerĆŻ, toto ÄĂslo zahrnuje 23 plovoucĂch terminĂĄlĆŻ a 28 lodĂ s kapacitou niĆŸĆĄĂ neĆŸ 50 000 m3. CelkovĂĄ pĆepravnĂ kapacity byla ke konci roku 2015 63,3 mil. m3. VÄtĆĄina lodĂ nebyla starĆĄĂ neĆŸ deset let a prĆŻmÄrnĂĄ kapacita je v rozmezĂ 90 aĆŸ 170 tis. m3.

Obr. 4: Kapacita a stĂĄĆĂ lodĂ (Zdroj: http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

OstatnĂ dĆŻleĆŸitĂ© oblasti

V KanadÄ bylo navrĆŸeno mnoho projektĆŻ o celkovĂ© kapacitÄ 340 mil. tun zkapalnÄnĂ©ho plynu. VÄtĆĄina byla umĂstÄna na zĂĄpadnĂm pobĆeĆŸĂ v BritskĂ© Kolumbii. Jeden projekt ÄekĂĄ na schvĂĄlenĂ vlĂĄdou ohlednÄ vlivu na ĆŸivotnĂ prostĆedĂ (Pacifik Nordwest LNG 12 mil. tun), Projekt LNG Canada dostal povolenĂ k vĂœstavbÄ a licenci na 40 let (12 mil. tun). NÄkolik projektĆŻ je v zĂĄvÄreÄnĂ© fĂĄzi projektovĂ© pĆĂpravy.

V USA terminĂĄl na AljaĆĄce poĆŸĂĄdal o prodlouĆŸenĂ licence do roku 2018, rozhodnuto o investici je u projektĆŻ Sabine Pass, Corpus Cristi, Freeport. V souÄtu byla ke konci roku kapacita ve vĂœstavbÄ 62 mil. tun.

V Rusku se mĂĄ v letech 2018 aĆŸ 2019 dokonÄit terminĂĄl Jamal LNG, plyn bude dodĂĄvĂĄn 14 ledoborci do Asie a do Evropy. Smlouva na dodĂĄvky do Francie byla jiĆŸ podepsĂĄna.

| AlĆŸĂrsko | RovnĂkovĂĄ Guinea | NigĂ©rie | Trininad Tobago | Abu Dabhi | OmĂĄn | Katar | Reexport pĆĂjem | Reexport | ÄistĂœ dovoz | |

|---|---|---|---|---|---|---|---|---|---|---|

| VelkĂĄ BritĂĄnie | 155 | 174 | 678 | 2 114 | −198 | 2 245 | ||||

| Turecko | 193 | 116 | 51 | 1 236 | 61 | 1 739 | ||||

| Ć panÄlsko | 763 | 746 | 114 | 62 | 472 | −1 160 | 1 172 | |||

| Portugalsko | 159 | 58 | 60 | 170 | −258 | 249 | ||||

| Ćecko | 59 | 170 | ||||||||

| Ć vĂ©dsko | 145 | 145 | ||||||||

| ItĂĄlie | 24 | 43 | 66 | |||||||

| Francie | −359 | −359 | ||||||||

| Holandsko | 160 | −863 | −676 | |||||||

| Belgie | −826 | −826 | ||||||||

| Evropa | 1 260 | 58 | 999 | 479 | 464 | 62 | 3 992 | 250 | −3 637 | 3 926 |

Zdroj: http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf