Kvalitativní výzkum stavebnictví v Polsku a Pobaltí v roce 2008

Jaká je budoucnost stavebnictví v Polsku a v Pobaltí? Jakým způsobem se v této oblasti získávají a zadávají zakázky či jaké zdroje informací firmy využívají?

Na tyto a mnohé další otázky odpovídá Kvalitativní studie polského stavebnictví (CEEC Research) - ucelená sonda do oblasti stavebnictví v této zemi. Již třetím rokem projekt CEEC ve spolupráci s generálním partnerem - společností KPMG Česká republika - analyzuje v sérii kvalitativních výzkumů situaci ve stavebnictví v zemích střední a východní Evropy. V letošním roce se projektu zúčastnilo celkem devět zemí a v nich více jak 1,000 zástupců společností podnikajících ve stavebnictví, kteří odpovídali v osobních strukturovaných rozhovorech na přibližně třicet otázek. V roce 2008 bylo do výzkumu poprvé zahrnuto i Polsko. „Hlavním cílem zpracovaných studií je poskytnout přehledné a především plně srovnatelné analýzy vybraných oblastí stavebnictví ve středo- a východoevropských zemích. Tyto analýzy pomáhají firmám v jejich růstu a získávání nových zakázek a také jim umožňují lépe přizpůsobit své strategie podle aktuální situace na daném trhu,“ říká Jiří Vacek, autor a vedoucí projektu, a dodává: „Svým širokým rozsahem a zaměřením je tento projekt v celém regionu střední a východní Evropy jedinečný.“

Důležitá zjištění Kvalitativní studie polského stavebnictví 2008:

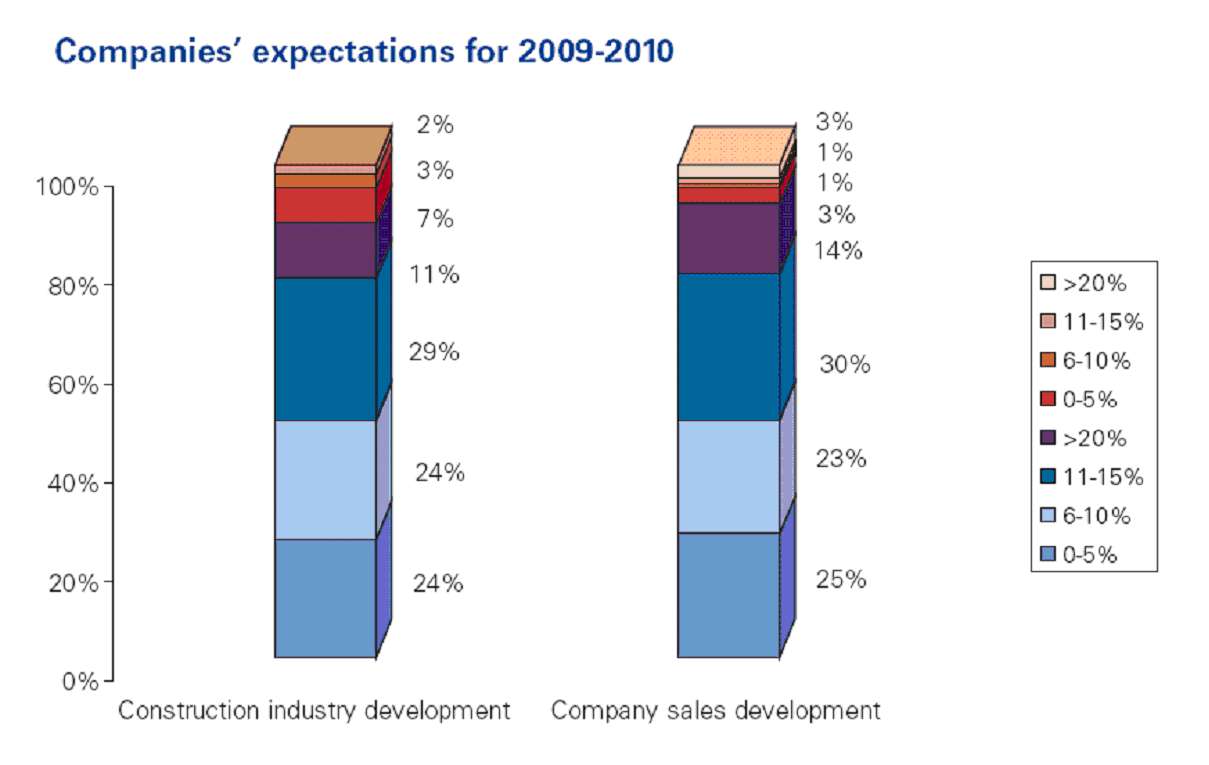

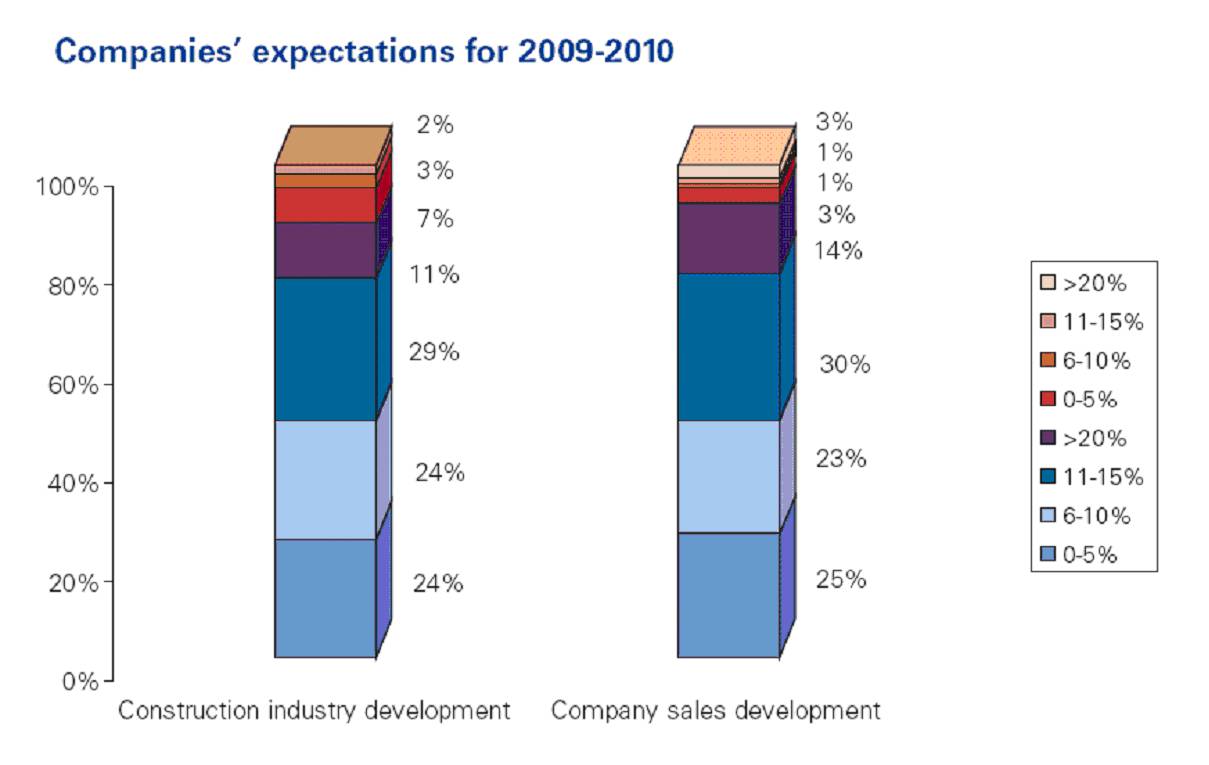

- 86 procent dotázaných stavebních firem očekává převážně mírný růst polského stavebnictví v roce 2008, 14 procent společností očekává pokles. Pro období 2009-2010 jsou očekávání společností pro oblast vývoje stavebnictví mírně vyšší: růst očekává 88 procent stavebních společností. (Je však třeba poznamenat, že všechna interview byla realizována v první polovině roku 2008, tj. ještě před tím, než naplno propukla současná finanční krize, která bude nepochybně mít dopad i na polské stavební firmy). V následujících grafech je modře označen růst, červeně pokles. První sloupce znázorňují stavební průmysl, druhý prodeje.

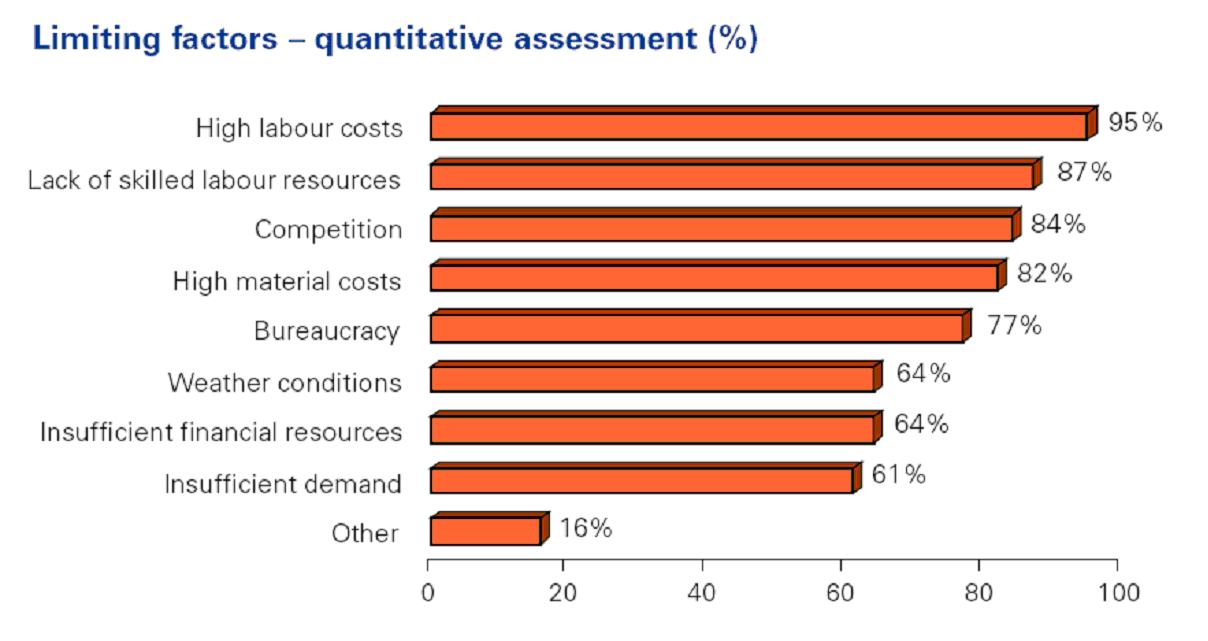

- Téměř všechny dotázané stavební společnosti (95 procent) uvádí, že jsou limitovány ve svém růstu, pouze pět procent firem se necítí být limitováno

- Nejčastěji zmiňovanými limity jsou vysoké náklady na pracovní sílu (95 procent) a nedostatek zkušené pracovní síly (87 procent). Pouze 11 procent respondentů potvrdilo, že zaměstnává na svých projektech zahraniční pracovníky. Mezi Českou republikou a Polskem je v tomto ukazateli značný rozdíl – v ČR činí zmiňované číslo 52 procent (39 procent na Slovensku).

- Internet využívá 98 procent dotázaných stavebních společností. Nejvíce se využívá k vyhledávání informací a k nákupům.

- Pro získávání informací o nových zakázkách využívají stavební společnosti nejvíce dlouhodobé kontakty (98 procent). Považují je také za nejužitečnější

- Nejčastěji užívaným zdrojem nových zakázek jsou pro stavební firmy osobní kontakty, využívané 92 procenty firem, a přímá poptávka od zákazníků (87 procent). 80 procent firem dále uvádí výběrová řízení a 78 procent dlouhodobé smlouvy (rámcové smlouvy). V průměru společnosti využívají tři zdroje nových zakázek.

- Podíl firem, které uvádějí, že byly požádány o úplatek při získávání zakázky, je 20 procent. 33 procent firem odmítlo tuto otázku komentovat, 47 procent uvedlo, že o úplatek požádány nebyly. Transparentnost výběrových řízení hodnotí zástupci polských firem jako podprůměrnou (4,4 body z deseti možných). Transparetnost výběrových řízení na projekty financované z veřejných zdrojů je hodnocena lépe, a to 5,2 body.

- Svůj systém řízení rizik považuje za pokročilý 28 procent stavebních společností, za středně rozvinutý jej považuje 45 procent dotázaných, 12 procent jej hodnotí jako velice rozvinutý a 15 procent společností uvádí, že jejich řízení rizik je na nízké úrovni.

- Na otázku, zda-li firmy někdy porušily svůj systém řízení rizik, aby získaly zakázku, odpověděly kladně dvě třetiny (67 procent) stavebních firem.

- Při výběru dodavatelů stavební firmy nejčastěji využívají osobní kontakty, které uvádí 83 procent respondentů. S odstupem to pak jsou doporučení (65 procent) a dlouhodobé smlouvy (rámcové smlouvy), 54 procent firem. Tendry uvedlo pouze 12 procent respondentů. Hlavní kritéria využívaná při výběru jsou cena (83 procent) respondentů, zkušenosti (77 procent) a využívané technologie (57 procent respondentů).

- Stavební společnosti očekávají, že v dlouhodobé perspektivě klíčovými faktory, které budou ovlivňovat jejich rozvoj, jsou sociodemografické změny (například změny v populaci), vývoj firemních financí (příjmy, náklady na úvěry, atd.) a změny v požadavcích zákazníků (poptávka).

- Hlavními investičními prioritami pro období 2008-2009 jsou stavební mechanizace a investice do rozvoje plánování a projektového managementu. Jako svoji nejnižší prioritu firmy uvádějí investice do ochrany přírody, přičemž ani české a slovenské firmy na tom nejsou ohledně tohoto ukazatele lépe.

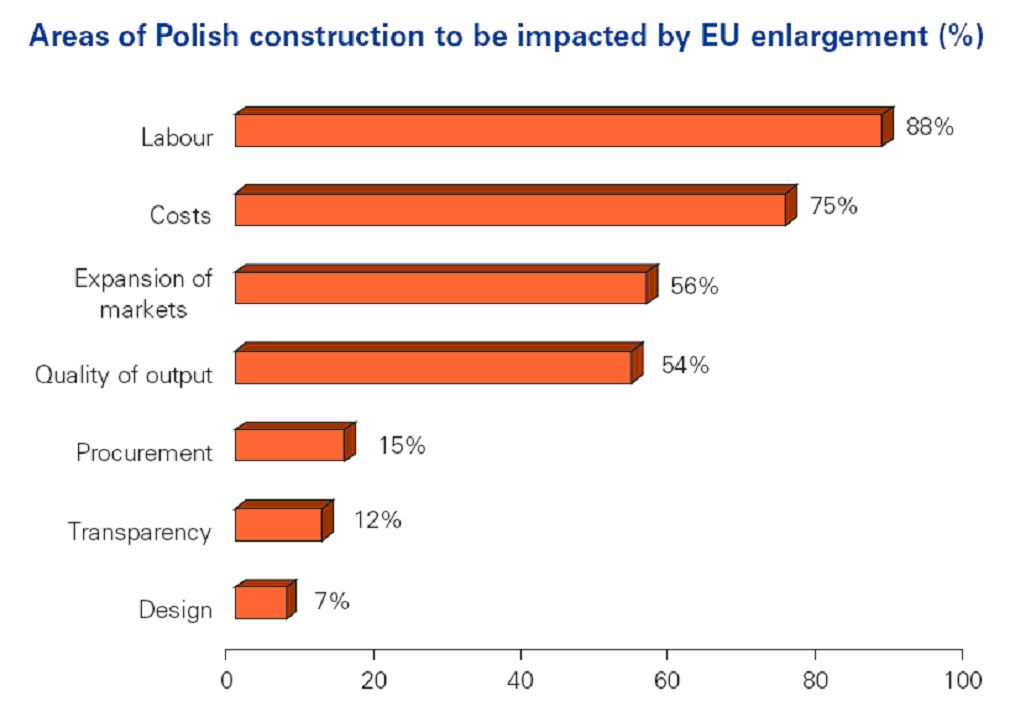

- Hlavní dopady rozšíření EU jsou očekávány především v oblasti pracovní síly (88%) a cen (75%). 56% očekává rozšíření trhu a 54% zlepšení kvality. Změny ve státních dodávkách očekává 15%, průhlednosti zakázek 12% a návrzích 7%.

Důležitá zjištění Kvalitativních studií litevského, lotyšského a estonského stavebnictví 2008:

- 66% litevských stavebních společností očekává pro rok 2008 většinou mírný růst svého odvětví, přičemž v Lotyšsku je to méně (56 procent) a o něco málo menší růst než v Litvě je očekáván v Estonsku (67 procent). (Je třeba zmínit, že všechna interview proběhla v první polovině roku 2008 tzn. v počátcích současné finanční krize, která bude mít vliv i na stavební společnosti)

- Pro období 2009-2010 očekává růst 69 procent litevských respondentů, což je ale značně pod úrovní Estonska (85 procent) a Lotyšska (79 procent).

- Co se týče prodejů a podílu na trhu, většina společností očekává růst svého podnikání pro období 2008-2010. Jako hlavní limitující faktory pro své podnikání uvádějí společnosti v Litvě a Estonsku nedostatek kvalifikované pracovní síly a vysoké náklady na pracovní silu. V Lotyšsku je nejčastěji zmiňována silná konkurence na trhu.

- Nedostatek kvalifikovaných pracovních sil řeší 10 procent společností z Litvy zaměstnáváním zahraničních pracovníků, stejně tak 22 procent respondentů v Estonsku a 20 procent v Lotyšsku.

- V dlouhodobé perspektivě společnosti ve všech třech zemích předpovídají, že jejich vývoj do budoucna bude nejvíce záviset na změnách v oblasti financí (např. dostupnost úvěrů atd.) dále změnách v zákaznické poptávce a socio-demografickém vývoji.

- V investičních plánech pro období 2008-2009 nejčastěji společnosti uvádějí nákupy stavební mechanizace.

- V další části se výzkum zaměřil na to, jaké informační zdroje společnosti využívají pro vyhledávání nových zakázek. Hlavním zdrojem informací pro 96 procent dotázaných společností v Litvě jsou dlouhodobé kontakty, v Estonsku je využívá 100 procent respondentů a v Lotyšsku 94 procent. V kvalitativním hodnocení tento zdroj informací společnosti označují za nejužitečnější (získané informace vedou k uzavření zakázky)

- Při získávání zakázek společnosti ve všech třech zemích nejčastěji využívají své dlouhodobé kontakty a také rámcové smlouvy se svými odběrateli. Další způsoby získávání zakázek (přímá poptávka od zákazníků, tendry a další) jsou již využívány méně.

- Transparentnost výběrových řízení hodnotí společnosti jako mírně podprůměrnou, přičemž nejlépe v Litvě 4,9 body (z deseti) a nejhůře v Estonsku - 4 body.

- 50 procent společností v Litvě uvádí, že nebyly nikdy požádány o úplatek při výběrových řízeních. V Estonsku se jedná o 58 procent a v Lotyšsku 62 procent respondentů.

- V otázce řízení rizik hodnotí společnosti svůj systém řízení rizik nejčastěji jako středně pokročilý. Pouze 23 procent respondentů v Litvě potvrdilo, že pro získání zakázky jej nikdy neporušili. Totéž uvádí 24 procent v Lotyšsku a 51 procent respondentů v Estonsku

- Když litevské stavební společnosti vybírají své dodavatele, 70 procent z nich využívá dlouhodobé kontakty/networking (80 procent v Estonsku; 86 procent v Lotyšsku), 66 procent pak rámcové smlouvy (78 procent v Estonsku; 82 procent v Lotyšsku). Klíčovým kritériem při výběru dodavatelů stavebními firmami ve všech třech zemích je cena, s odstupem následována zkušenostmi dodavatele, využívanými technologiemi a také referencemi.

- Poslední oblastí, na kterou se výzkum zaměřil, byl vliv rozšíření EU na stavebnictví Litvy, Lotyšska a Estonska. Devadesát procent litevských společností se domnívá, že rozšíření EU má a bude mít vliv na jejich stavebnictví, stejně tak 69 procent respondentů v Estonsku a 80 procent v Lotyšsku. Největší vliv společnosti očekávají na pracovní sílu a dále náklady.

- V celkovém pohledu hodnotí 94 procent litevských společností rozšíření EU jako pozitivní pro jejich podnikání, stejně tak 80 procent respondentů v Estonsku a 64 procent v Lotyšsku.

Kompletní studie jsou k dispozici zdarma ke stažení na internetových stránkách projektu CEEC Research www.CEEConstruction.eu, kde je také možné získat více informací a blíže se seznámit s metodologií a cíli projektu.